L’idée d’utiliser les actifs immobilisés de la Banque centrale de Russie (BCR) pour financer un « prêt de réparations » en faveur de l’Ukraine a été discutée lors des Conseils européens des 23 octobre et 18-19 décembre 2025. Soutenu par de nombreux économistes (Dixon et al., 2024 ; Sandbu, 2025), un tel « prêt de réparations » ne serait remboursé que si la Russie verse des réparations de guerre. La décision a été bloquée par la Belgique, où se trouve le siège d’Euroclear, le plus grand dépositaire central de titres (en anglais, central securities depositories ou CSD) européen, au bilan duquel les actifs russes sont immobilisés et gelés.

Pourquoi les intérêts privés d’Euroclear bloquent-ils une décision collective visant à renforcer la sécurité européenne et à faire assumer à la Russie le coût de son agression ? Dans une nouvelle étude, j’explique le fonctionnement des CSD européens, avant de retracer les principales décisions prises par les responsables politiques européens concernant les actifs russes immobilisés à Euroclear.

Les CSD constituent un pilier essentiel de l’infrastructure post-marché. Chaque émetteur de titres doit choisir un CSD pour l’enregistrement des titres nouvellement émis et, lorsque ces titres sont échangés, le CSD enregistre le changement de propriété, un processus appelé règlement-livraison. Au-delà du règlement-livraison, les CSD assurent la distribution des flux financiers tels que les dividendes, les coupons et le remboursement des obligations. Il en résulte qu’il est difficilement concevable que les autorités européennes puissent un jour laisser Euroclear, ou tout autre CSD, faire faillite.

Les comptes omnibus peuvent faciliter le contournement des sanctions

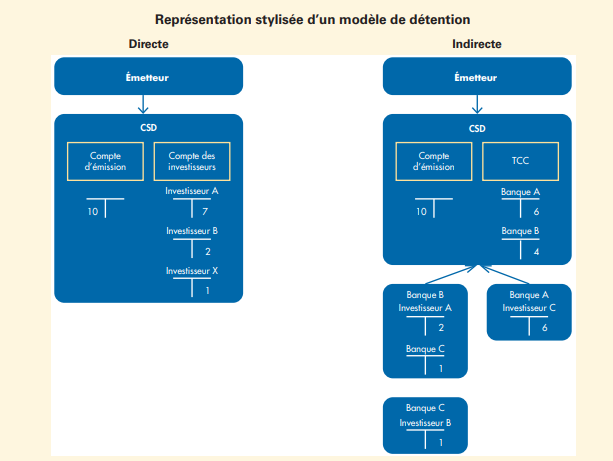

Les CSD assurent la connexion entre les émetteurs et les investisseurs, mais la conception actuelle des CSD occulte le lien avec les bénéficiaires effectifs. En théorie, il existe deux modèles de détention des titres (Graphique 1). Dans un système de détention directe, un CSD ouvre des comptes ségrégués au nom de chaque investisseur de manière individuelle. En revanche, dans un système de détention indirecte, un CSD ouvre des comptes omnibus au nom d’un participant (dépositaire, courtier, etc.), lequel répartit ensuite les titres entre ses clients dans ses registres internes. Les principales économies de l’UE – la France, l’Allemagne, l’Italie et l’Espagne – ont recours au modèle des comptes omnibus. En revanche, beaucoup de pays plus modestes sur le plan économique – dont la Suède, la Finlande, la Norvège – imposent une ségrégation totale aux investisseurs nationaux (notamment pour les actions).

Graphique 1. Modèles de détention de comptes directe et indirecte

Source : Banque de France (2023, p. 243)

Les comptes omnibus et les longues chaînes de conservation réduisent la transparence, ce qui peut faciliter l’évasion fiscale et le contournement des sanctions. Par exemple, la structure en comptes omnibus a été mise en cause lorsque Clearstream Banking S.A. (Luxembourg) a enfreint les sanctions américaines visant l’Iran (OFAC, 2014). Les chercheurs travaillant sur l’évasion fiscale plaident depuis longtemps en faveur de comptes individuels ségrégués afin de garantir la transparence des bénéficiaires effectifs (Neef et al., 2022 ; Zucman, 2015).

Le pouvoir de marché d’Euroclear dans un marché européen fragmenté

En raison de forts effets de réseau et d’économies d’échelle, la plupart des pays ne disposent que d’un ou deux dépositaires centraux de titres. Aux États-Unis, la Depository Trust Company (DTC) assure l’enregistrement et le règlement-livraison de l’ensemble des titres privés et, compte tenu de sa position monopolistique, fonctionne sous la forme d’une coopérative.

Dans l’Union européenne, on compte 33 CSD, mais le marché est dominé par trois groupes à but lucratif – Euroclear, Clearstream et Euronext Securities – qui ont consolidé des services de négociation, de compensation (par le biais de contreparties centrales ou CCP) et de règlement-livraison (Tableau 1). Euroclear Holding, le plus grand CSD européen, assure la conservation de 42,5 trillions d’euros d’actifs, soit environ 50 % du marché européen des CSD. Le groupe comprend Euroclear Bank, qui assure le règlement des euro-obligations, ainsi que des entités nationales chargées du règlement des titres belges, néerlandais, finlandais, français, irlandais, suédois et britanniques.

Tableau 1. Intégration verticale et horizontale de la négociation, de la compensation et du règlement-livraison de titres en Europe (acteurs clés)

| DK | IT | PT | NO | FR | BE | NL | IR | UK | SE | FI | DE | LU | SH |

Trading | Nasdaq | Euronext | LSE | Nasdaq | Deutsche Börse |

| SIX SIS | |||||||

CCP | Nasdaq Clearing | Euronext Clearing | LCH | Nasdaq Clearing | Eurex Clearing | SIX SIS | ||||||||

CSD | Euronext Securities | Euroclear Holding | Clearstream | SIX SIS | ||||||||||

T2S | YES | NO | YES | YES | YES* | |||||||||

Note : Ce tableau ne comprend que les acteurs les plus importants de chaque marché. Les infrastructures du marché financier verticalement intégrées sont indiquées par une même couleur. T2S signifie TARGET2-Titres (TARGET2-Securities) et permet l’intégration technique horizontale des CSD à travers une plateforme gérée par l’Eurosystème. * La Suisse est connectée à T2S uniquement pour les titres libellés en euros. Source : d’après l’autrice.

Malgré une forte concentration, le marché européen demeure fragmenté, car les groupes juridiques n’ont pas intégré les systèmes techniques des CSD nationaux. La seule exception concerne la Belgique, la France et les Pays-Bas, qui partagent un système technique unique géré par Euroclear. Cette fragmentation technique est largement considérée comme un obstacle majeur à la création de l’Union européenne de l’épargne et de l’investissement, dans la mesure où elle ralentit le règlement-livraison transfrontière (Arampatzi et al, 2025). Dans son rapport sur la compétitivité européenne, Mario Draghi (2024) a appelé à la création d’un dépositaire central de titres européen unique.

Euroclear et la conservation des réserves de change

Les CSD internationaux, tels qu’Euroclear et Clearstream, constituent des nœuds centraux des réseaux financiers mondiaux. Les États exerçant une autorité politique sur ces infrastructures peuvent les instrumentaliser comme des points d’étranglement afin de couper leurs adversaires de ces réseaux (Farrell et Newman, 2019).

Le 26 février 2022, à la suite de l’invasion à grande échelle de l’Ukraine par la Russie, les dirigeants des États-Unis, du Royaume-Uni, de l’Union européenne, du Canada, de la France, de l’Allemagne et de l’Italie ont annoncé leur décision d’immobiliser les réserves de la Banque centrale de Russie (BCR). Une série de règlements du Conseil de l’UE a également imposé des gels d’avoirs visant des hauts responsables russes, des oligarques et des propagandistes. Il convient de noter que le terme immobilisation s’applique aux actifs souverains, tandis que le gel concerne les autres catégories d’actifs.

L’immobilisation des actifs de la BCR a été rendue possible par le fait que la BCR détenait un compte auprès d’Euroclear Bank. Au total, 103 banques centrales ont recours à Euroclear pour la conservation de leurs réserves de change, tandis que 70 banques centrales s’appuient sur Clearstream, faisant de ces deux CSD des points d’étranglement majeurs du système financier international.

Euroclear Bank est la seule institution financière à publier le montant exact des actifs russes, dans la mesure où les titres arrivant à échéance apparaissent à son bilan. En juin 2025, elle déclarait 194 milliards d’euros d’actifs immobilisés et gelés, soit l’équivalent de 85 % de son total de bilan (tableau 2).

Tableau 2. Impact des sanctions contre la Russie sur les comptes d’Euroclear Holding

Euroclear Holding (en milliards d’euros) | 2021 | 2022 | 2023 | 2024 | H1 2025 |

Total assets | 29,400 | 127,639 | 165,816 | 219,174 | 229,000 |

of which, Russian deposits | 92,782 | 130,415 | 174,021 | 194,000 | |

in % | 73% | 79% | 79% | 85% | |

Russian sanctions impact on interest income |

|

|

| 6,897 | 2,670 |

of which CBR |

|

|

| 5,387 | 2,425 |

other Russian |

|

|

| 1,509 | 245 |

Windfall contribution |

|

|

| 4,009 | 1,800 |

After-tax profit | 458 | 1,200 | 4,224 | 2,111 | 731 |

Russian sanctions impact on net profit | 597 | 3,242 | 1,072 | 151 | |

in % | 50% | 77% | 51% | 21% |

Source: Annual accounts of Euroclear Holding.

Le montant total des actifs immobilisés et gelés n’a pas été rendu public. Le chiffre largement diffusé d’environ 300 milliards de dollars correspond aux réserves de la BCR libellées en monnaies du G7, telles que déclarées par la BCR en décembre 2021. Novokmet et al. (2018) estiment que la richesse offshore des oligarques russes représentait environ trois fois le montant des réserves officielles de change de la BCR. La part de ces actifs qui a fait l’objet de sanctions et qui est effectivement gelée demeure incertaine.

L’utilisation des revenus extraordinaires d’Euroclear pour soutenir l’Ukraine

Euroclear réinvestit les actifs russes, ce qui génère des revenus d’intérêts supplémentaires. En 2023, 77 % des bénéfices après impôt d’Euroclear étaient attribuables à l’impact des sanctions visant la Russie (Tableau 2). À partir de 2024, cette part a diminué en raison de la contribution exceptionnelle de l’Union européenne, fixée à 99,7 % sur les revenus extraordinaires générés par les CSD détenant des actifs de la BCR. L’assiette fiscale de cette contribution correspond aux intérêts perçus nets, après déduction des frais administratifs et de l’impôt belge sur les sociétés.

En juin 2024, les dirigeants du G7 ont fait un pas de plus en annonçant un prêt de 50 milliards de dollars à l’Ukraine, qui serait remboursé grâce aux futurs revenus extraordinaires générés par l’immobilisation des actifs de la BCR. Les prêts de l’Union européenne ayant des maturités pouvant aller jusqu’à 45 ans, cette initiative indique que les actifs russes devraient rester immobilisés pendant plusieurs décennies.

Dérogation de récupération des pertes afin d’indemniser les clients d’Euroclear

Selon le Financial Times (2025), la Russie a confisqué environ 33 milliards d’euros d’actifs appartenant aux clients d’Euroclear. Par ailleurs, Euroclear fait face à plus de 100 actions en justice liées aux actifs immobilisés et gelés. En réponse, le Conseil de l’UE a introduit, en décembre 2024, une dérogation de récupération des pertes et une clause de non-responsabilité pour les CSD au sein de l’UE. La dérogation de récupération des pertes permet aux CSD de demander aux autorités compétentes des pays membres de débloquer les encaisses et de les utiliser afin de remplir leurs obligations légales vis-à-vis de leurs clients.

Selon Reuters (2025), Euroclear a invoqué cette réglementation afin de débloquer 3 milliards d’euros d’actifs russes pour indemniser des clients dont les avoirs avaient été expropriés en Russie. Les résultats trimestriels d’Euroclear indiquent également une baisse de 1 milliard d’euros des actifs russes entre le deuxième et le quatrième trimestre 2025, ce qui est cohérent avec un déblocage partiel de ces fonds. Cette décision a créé un précédent important en matière de confiscation d’actifs russes. Toutefois, les montants dégagés ont été utilisés pour indemniser les clients d’Euroclear, ce qui revient à socialiser les pertes liées à leurs activités en Russie.

La saisie des avoirs russes

Sur le plan politique, le soutien à la confiscation des actifs russes ne cesse de croître, car il devient de plus en plus difficile de justifier que la charge financière de la défense et de la reconstruction de l’Ukraine soit reportée sur les contribuables occidentaux alors que d’importants actifs russes demeurent immobilisés ou gelés. Le Congrès américain a adopté en 2024 une législation autorisant la confiscation de ces actifs, tandis que le Parlement européen a adopté, en mars 2025, une résolution similaire, bien que non contraignante.

La BCE a averti que de telles mesures pourraient fragiliser la stabilité du système financier international, dans la mesure où des pays comme la Chine et les États du Golfe pourraient réduire leur dépendance à l’euro. Pourtant, malgré ces risques, ni l’immobilisation des avoirs de la BCR en février 2022, ni le prêt adossé aux revenus d’intérêts futurs, ni la saisie partielle d’avoirs russes destinée à indemniser des clients occidentaux n’ont, à ce stade, entraîné de hausse des rendements des obligations souveraines de l’UE.

Un nombre croissant de propositions plaident en faveur d’une confiscation de facto, plutôt que de jure (Becker et Gorodnichenko, 2024 ; Dixon et al., 2024 ; Sandbu, 2025). Bien qu’elles s’inscrivent dans une logique similaire, ces propositions envisagent des mécanismes différents. Par exemple, Sandbu (2025) suggère que la BCE crée une « bad bank » à laquelle Euroclear et d’autres institutions financières transféreraient leurs passifs et actifs affectés par les sanctions. La création d’un tel véhicule permettrait de réduire les risques géopolitiques pesant sur Euroclear. Cette bad bank nouvellement créée pourrait ensuite réinvestir ses actifs dans des « prêts de réparation » émis par l’Ukraine, en anticipation de futurs paiements de réparations par la Russie.

En conclusion, si la confiscation des avoirs russes comporte un risque financier, ce risque concerne l’ensemble des États membres de l’UE. L’opposition d’Euroclear s’inscrit dans un schéma bien documenté de comportements d’institutions financières privilégiant des politiques d’apaisement afin d’éviter l’instabilité (Kirshner, 2007). En temps normal, une telle aversion marquée pour l’instabilité financière et monétaire est souhaitable. Toutefois, comme le montre Kirshner (2007), la prudence financière peut, dans certaines circonstances, entrer en conflit avec l’intérêt national, et la position d’Euroclear semble aujourd’hui produire précisément cet effet pour l’Europe.

Ce billet est une version actualisée d’une chronique parue sur le site VoxEU, intitulée « Euroclear and the geopolitics of immobilised Russian assets » qui reprend les principales conclusions d’une étude publiée sous le titre « Dépositaires centraux de titres et risques géopolitiques. Quels défis pour l'Europe ? », sur le site de l’IFRI.