Article paru dans Economie et statistique

Les loyers imputés désignent les loyers économisés par les propriétaires. Ils représentent 7 % du revenu national net, et leur prise en compte aurait des implications majeures dans la mesure des inégalités de revenu (Driant & Jacquot, 2005). Évoqués dans le livre « Pour une révolution fiscale » de Thomas Piketty, Camille Landais et Emmanuel Saez (2011), mentionnés dans une note du Conseil d’Analyse Économique de 2013, ou encore lors de la première campagne électorale d’Emmanuel Macron en 2017, les loyers imputés n’ont pas cessé de refaire surface, de même que leur mise au barème de l’impôt sur le revenu. À cet égard, il est important de rappeler que ces loyers étaient imposés jusqu’en 1965. Ainsi, leur non-taxation représente une niche fiscale qui n’apparaît pas dans la comptabilité nationale. Dans un article paru dans Économie et Statistiques, nous estimons le montant et la distribution de cette aide fiscale cachée. Elle vient s’ajouter aux autres aides au logement, comme le Prêt à Taux Zéro (PTZ) ou les Aides Personnalisées au Logement (APL).

Une non-taxation des loyers imputés visant à démocratiser l’accès à la propriété

Les loyers imputés étaient intégrés dans la base fiscale entre 1914 et 1964, car ils étaient considérés comme des revenus directs du patrimoine. Ils furent abolis en 1965 dans l’optique de soutenir l’accès à la propriété d’une classe moyenne salariée alors croissante. Leur suppression peut donc être assimilée à la création d’une niche fiscale : ces revenus « invisibles » n’apparaissent désormais dans aucune assiette mais uniquement dans la comptabilité nationale (7 % du revenu national net). Par son montant, cette non-taxation représente ainsi la deuxième aide au logement, après les allocations logement. A contrario, certains pays de l’OCDE comme l’Islande, le Luxembourg, les Pays‑Bas, la Slovénie et la Suisse l’incluent encore aujourd’hui dans leur assiette fiscale et traitent les loyers imputés comme tout autre revenu du capital.

Les gagnants de la non-taxation des loyers imputés : les ménages les plus aisés et les plus âgés

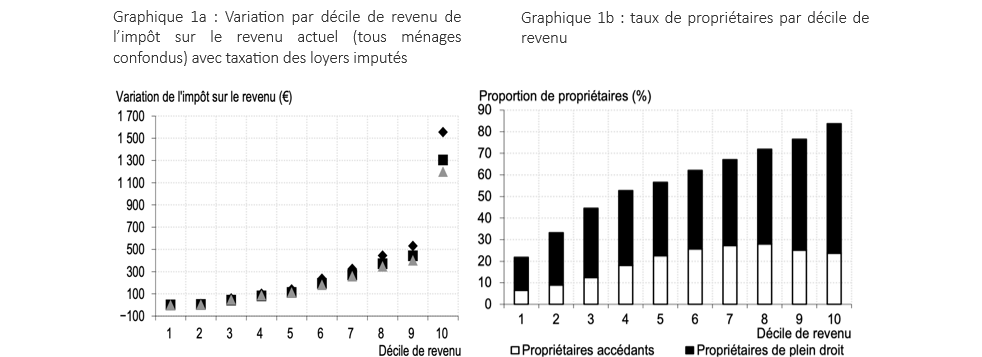

Afin d’établir les effets de la suppression de cet impôt, il nous est apparu essentiel de quantifier cette subvention par décile de revenu et par groupe d’âge. Ainsi, grâce au micro simulateur TAXIPP (Landais et al, 2011) et à travers différents scénarios explorant différents jeux d’hypothèses sur le taux de dépréciation du capital, le niveau de taxe foncière et le montant des intérêts, nous estimons l’économie d’impôt dont bénéficient les ménages propriétaires. Le graphique 1 montre que les principaux bénéficiaires de cette subvention sont les ménages les plus aisés. En effet, les ménages des cinq premiers déciles réalisent une économie d’impôt inférieure à 300 euros alors que les ménages du dixième décile économisent plus de 1000 euros par an. Ce phénomène s’explique par le fait que les ménages plus aisés sont davantage propriétaires de leur logement, ont des logements dont le loyer est plus élevé et ont un taux d’imposition marginal bien supérieur au reste de la population. En outre, les propriétaires de plein droit sont plus avantagés que les propriétaires accédants.[1]

Note : sur le graphique 1a, les marqueurs représentent les différents scénarios de simulation (voir texte)

Source : calculs des auteurs à partir de TAXIPP (Landais et al., 2011) et de l’enquête Patrimoine de l’Insee 2010

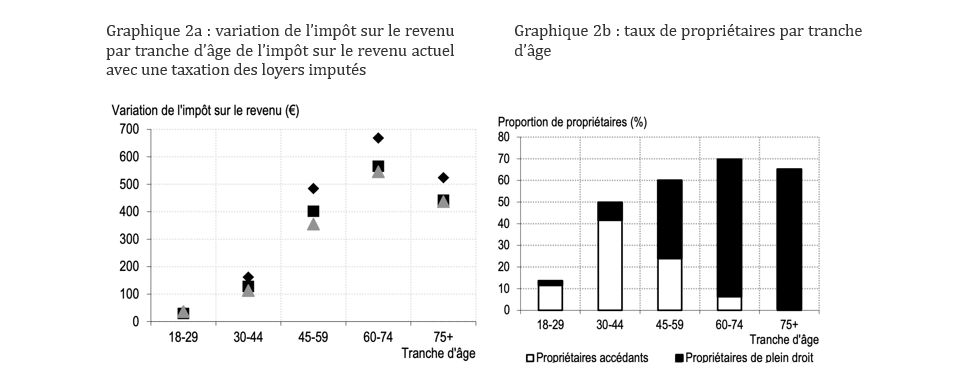

Dans une perspective démographique, il faut aussi souligner que les ménages les plus âgés sont également plus souvent propriétaires de leur logement. Ainsi, ces derniers bénéficient également majoritairement de cette économie d’impôt. Le graphique 2 reporte l’économie d’impôt en fonction de l’âge de la personne de référence du ménage. En moyenne, les ménages de 18 à 29 ans ne bénéficient pas de cette aide puisqu’ils ne sont pas propriétaires. En revanche, les ménages de 60 à 75 ans sont en grande partie propriétaires et ont terminé de rembourser leur emprunt : il s’agit de la classe d’âge bénéficiant le plus de cette aide fiscale.

Source : idem

Taxer la propriété occupante par les loyers imputés plutôt que par la taxe foncière : un vecteur de distribution intra et intergénérationnelle

La distribution de cette aide fiscale qui joue principalement en faveur des ménages les plus âgés, peut apparaître paradoxale : elle aide surtout les propriétaires occupants aisés. Dans un contexte de polarisation du marché du logement où les ménages les plus modestes ont vu la part du logement augmenter dans leurs dépenses, on pourrait envisager un rééquilibrage de la fiscalité en leur faveur. Dans cette perspective, nous explorons la possibilité de substituer à la taxe foncière actuelle la taxation des loyers imputés au titre de l’impôt sur le revenu.

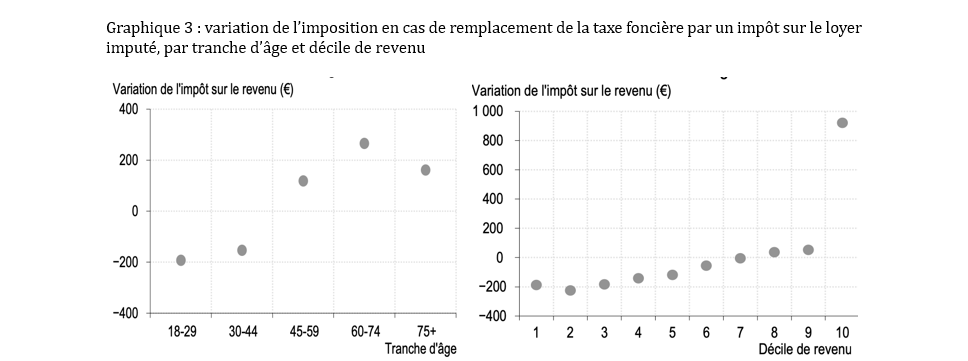

Le graphique 3 illustre la variation du revenu des ménages après impôts si l’on procédait à cette réforme. De manière globale, une telle réforme serait bénéfique aux ménages les plus pauvres qui économiseraient entre 100 et 200 euros. Elle serait neutre pour les ménages des 8e et 9e déciles, et représenterait une hausse d’impôt d’environ 1000 euros d’impôts pour les ménages les plus aisés. Cette réforme serait également neutre pour les ménages les plus jeunes (les 18-29 ans et les 30-44 ans) qui rencontrent des difficultés à accéder à la propriété. Le remplacement de la taxe foncière par la taxation des loyers imputés ne génèrerait pas davantage de revenus fiscaux mais apporterait une plus grande équité fiscale à la fois inter et intra générationnelle.

Source : idem

Une telle réforme soulève cependant des difficultés car la taxe foncière actuelle constitue l’une des principales ressources fiscales des collectivités locales. Elle pourrait être un premier pas vers une refonte plus globale de la fiscalité du patrimoine. Dans cette perspective, le livre d’Alain Trannoy et Etienne Wasmer « Le grand retour de la terre dans les patrimoines: et pourquoi c'est une bonne nouvelle! » propose de mettre en place une taxe unique sur le foncier sous-jacent au logement qui serait non distortive et permettrait notamment d’alléger les impôts grevant l’activité économique.

Références :

Camille Landais & Thomas Piketty & Emmanuel Saez, 2011. « Pour une révolution fiscale : un impôt sur le revenu pour le XXIe siècle, » PSE-Ecole d’économie de Paris (Postprint) halshs-00754907, HAL.

Driant, J.-C. et Jacquot, A. (2005). Loyers imputés et inégalités de niveau de vie. Économie et statistique, 381(1).

Odran Bonnet, Guillaume Chapelle, Alain Trannoy, Etienne Wasmer. Land is back, it should be taxed, it can be taxed. European Economic Review, 2021,134, pp.103696. ⟨10.1016/j.euroecorev.2021.103696⟩.

Trannoy, Alain, and Étienne Wasmer. Le grand retour de la terre dans les patrimoines: et pourquoi c'est une bonne nouvelle! Odile Jacob, 2022.

[1] Les propriétaires accédants (i.e. ayant encore un emprunt à rembourser pour l’achat de son logement) ne sont pas considérés de la même façon que les propriétaires de plein droit. En effet, les premiers ayant des remboursements d'intérêts bénéficieraient de 70 % de la valeur locative de leurs résidences, contrairement aux propriétaires ayant déjà remboursé leur emprunt.