Les cotisations sociales occupent une place centrale dans le financement de la protection sociale française. Elles financent des dispositifs très différents : retraites, assurance maladie, allocations familiales, chômage, etc. Or ces prélèvements n’ont pas tous la même nature du point de vue des salariés. Certaines cotisations, notamment celles des retraites complémentaires, fonctionnent selon une logique contributive : les montants versés augmentent directement les droits futurs à pension. Les salariés peuvent donc percevoir ces cotisations comme une forme de salaire différé. D’autres prélèvements, en revanche, financent des prestations universelles sans lien direct avec les contributions individuelles. C’est le cas, par exemple, des cotisations famille ou d’une grande partie des cotisations maladie.

La question de l'incidence des prélèvements sociaux, à savoir qui supporte réellement leur coût économique quelles que soient les règles juridiques d'assujettissement, est l'une des plus anciennes de l'économie publique. Elle est aussi l'une des plus débattues, car les réponses empiriques de la littérature internationale sont remarquablement hétérogènes : certaines études concluent à un transfert quasi intégral vers les salariés, d'autres à un transfert quasi nul. Cette dispersion des résultats a longtemps été attribuée à des différences dans les élasticités de l'offre et de la demande de travail selon les marchés et les périodes. Dans notre article récent, publié dans la Review of Economic Studies (2026), nous avançons une explication plus fondamentale : ce qui compte avant tout, c'est le degré de lien entre les cotisations versées et les droits à prestations.

La logique économique du « lien cotisations–prestations »

L'intuition théorique est simple. Lorsqu'un salarié sait que chaque euro de cotisation retraite supplémentaire lui ouvre un droit à pension proportionnel, il ne perçoit pas cette cotisation comme un impôt, mais comme une épargne forcée. Son comportement sur le marché du travail, notamment la négociation de son salaire, intègre ce droit futur. Dans un tel cas, et ce quelle que soit la structure du marché du travail (élasticités, pouvoir de négociation, etc.), les modèles théoriques prédisent une répercussion intégrale de la cotisation sur le salaire brut. À l'inverse, lorsque la cotisation ne génère aucune prestation individualisée, comme c'est le cas pour les cotisations finançant la santé ou les allocations familiales, rien ne justifie qu’un salarié accepte une modération salariale en échange.

Nous formalisons ce mécanisme à travers un paramètre q (compris entre 0 et 1) qui mesure la valeur perçue par le salarié des prestations associées à ses cotisations. Quand q = 1 (lien parfait), la cotisation est intégralement supportée par le salarié. Quand q = 0 (absence de lien), l'incidence effective tend à coïncider avec l'incidence nominale : les cotisations patronales restent à la charge des employeurs, les cotisations salariales pèsent sur les salariés.

Six réformes, quarante ans de données, une analyse en double différence

Pour tester empiriquement cette prédiction, nous exploitons six grandes réformes fiscales françaises échelonnées entre 1981 et 2019, en nous appuyant sur les données d’un panel administratif exhaustif de plusieurs millions de salariés du secteur privé (panel DADS de l'INSEE), complété par le modèle de microsimulation TAXIPP. La stratégie d'identification repose sur des comparaisons avant/après entre groupes de salariés situés de part et d'autre d'un seuil de cotisation, selon une approche dite de « différences en différences ». Celle-ci permet d'isoler l'effet propre de chaque réforme sur les salaires affichés et sur le coût du travail, en neutralisant les tendances communes.

Quand les cotisations ouvrent des droits, elles sont supportées par les salariés

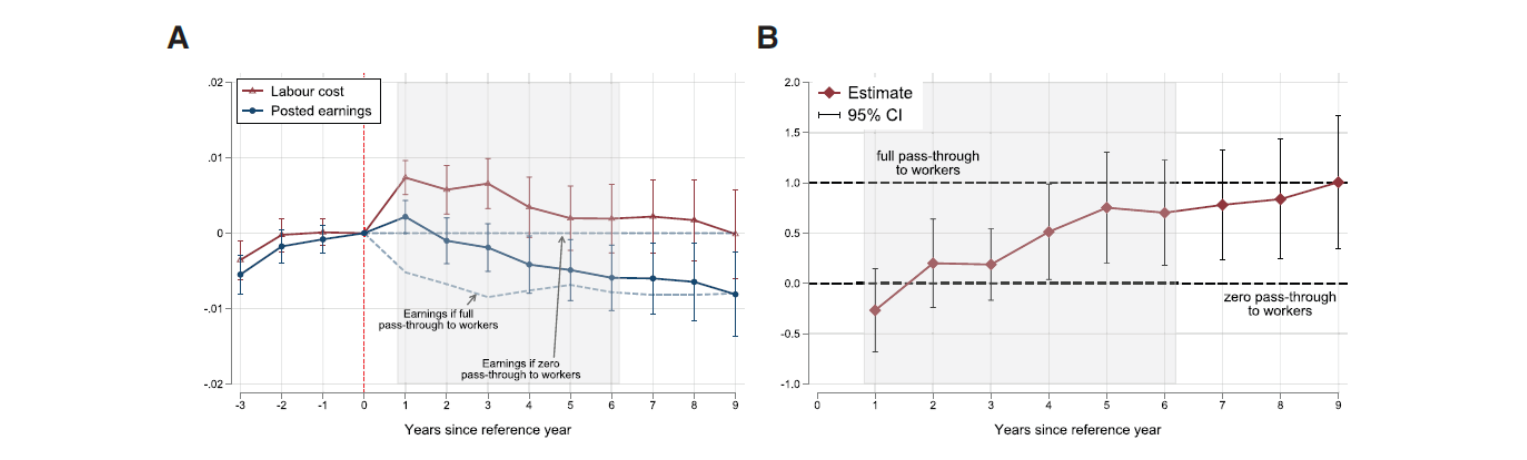

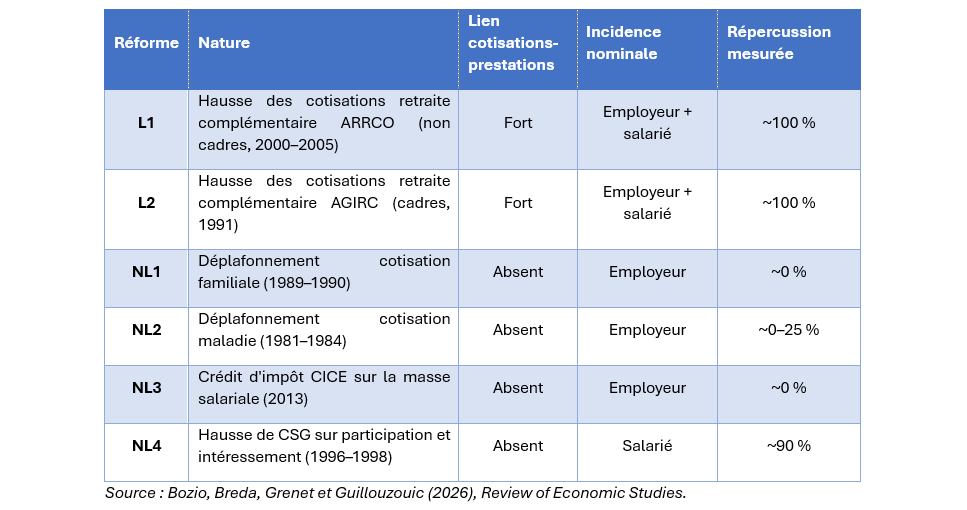

Pour les deux réformes avec lien fort (L1 et L2, qui concernent les retraites complémentaires ARRCO et AGIRC), la hausse des cotisations a été intégralement répercutée sur les salariés dans un délai de cinq à six ans. Le coût du travail est revenu à son niveau relatif initial, tandis que les salaires bruts ont baissé d'autant (cf. graphique 1.A). Le taux de répercussion est estimé à environ 100 %, et les tests statistiques rejettent sans ambiguïté l'hypothèse d'une incidence sur l'employeur (cf. graphique 1.B).

Graphique 1. Impact de la hausse des cotisations Arrco sur les salaires (réforme L1)

Source : Bozio, Breda, Grenet et Guillouzouic (2026), Review of Economic Studies.

Pour les quatre réformes sans lien (NL1 à NL4), l'incidence économique coïncide avec l'incidence nominale. Les cotisations patronales sans lien (NL1, NL2, NL3 – déplafonnements de cotisations familiales et maladie, CICE) n'ont pratiquement pas réduit les salaires, le coût du travail demeurant significativement plus élevé pour les salariés concernés. En revanche, la hausse de la CSG sur les revenus de la participation et de l’intéressement (NL4), nominalement supportée par les salariés, leur a été quasi intégralement imputée (~90 %).

Tableau 1. Synthèse de l’incidence empirique des six réformes analysées

Ce que dit la littérature internationale

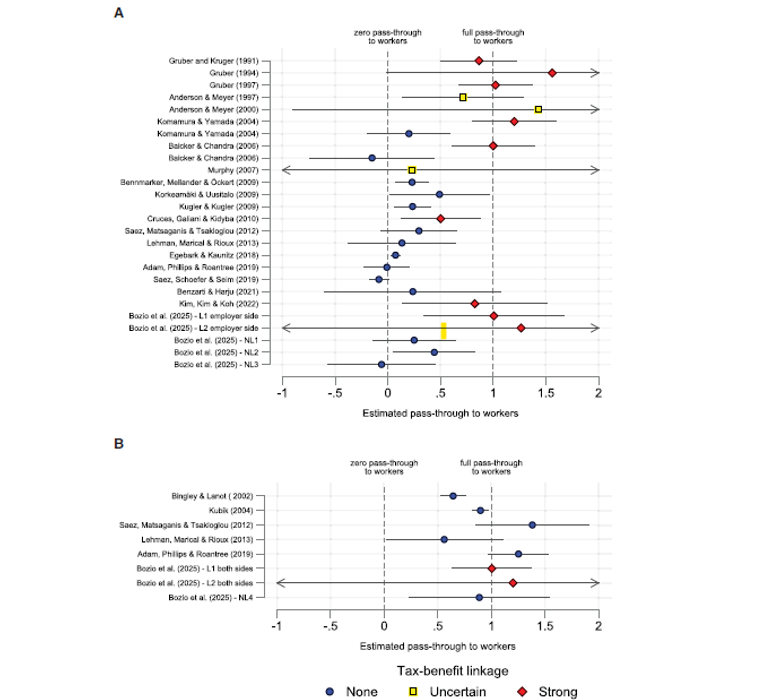

En ajoutant nos propres estimations aux estimations antérieurement publiées, notre méta-analyse, portant sur 26 estimations relatives aux cotisations patronales et 8 relatives aux cotisations salariales, confirme que le lien cotisations–prestations est la variable clé pour réconcilier les résultats apparemment contradictoires de la littérature internationale.

Le graphique 2 illustre ce contraste : le taux moyen de répercussion sur les salariés est de 103 % pour les réformes patronales avec lien fort, contre seulement 16 % en l'absence de lien. Pour les cotisations non contributives et l'impôt sur le revenu, le taux est de l'ordre de 98 % quelle que soit la nature du lien, ce qui s'explique naturellement : les salariés supportent directement les prélèvements qui leur sont nominalement attribués, indépendamment de l'existence d'une contrepartie.

Une analyse de régression formelle, tenant compte de nombreux facteurs confondants (contexte macroéconomique, institutions du marché du travail, région géographique), confirme que le lien cotisations–prestations est le seul facteur significativement associé aux divergences de résultats entre études.

Graphique 2. Méta-analyse de l'incidence des cotisations sociales selon l’incidence juridique (employeurs vs. salariés)

Notes : Panneau (A) : incidence juridique sur les employeurs et panneau (B) : incidence juridique sur les employés. Les articles sont classés par année/période de réforme étudiée, du plus ancien (en haut) au plus récent (en bas). Les marqueurs indiquent le taux de répercussion estimé des cotisations sociales sur les salariés, spécifique à chaque étude (rond bleu : aucune ; carré jaune : incertaine ; diamant rouge : forte). Les segments horizontaux représentent les intervalles de confiance à 95 % autour des estimations ponctuelles. Les flèches indiquent les intervalles de confiance qui dépassent l'échelle de l'axe des abscisses.

Source : Bozio, Breda, Grenet et Guillouzouic (2026), Review of Economic Studies.

Quelles implications pour les politiques publiques ?

Ces résultats ont plusieurs implications importantes. Tout d’abord, ils fournissent une base empirique solide à l'argument d'efficience en faveur des systèmes contributifs : des cotisations clairement liées à des droits futurs ne découragent pas l'offre de travail et ne génèrent pas de distorsions salariales, précisément parce qu'elles ne sont pas perçues comme un impôt.

Ensuite, les analyses redistributives des réformes fiscales qui supposent systématiquement que les cotisations patronales sont intégralement répercutées sur les salariés sont erronées dès lors que le lien contributif est absent. Les effets redistributifs réels de telles réformes peuvent ainsi différer sensiblement des évaluations standard.

Par ailleurs, il importe de distinguer incidence individuelle et incidence agrégée. L'absence de répercussion au niveau individuel (les salariés directement affectés ne voient pas leur salaire baisser) est compatible avec un transfert au niveau de l'entreprise : les cotisations patronales sans lien peuvent être répercutées sur l'ensemble des salariés de la firme sous forme d'une modération globale des salaires, comme le suggèrent des travaux récents en Suède et en Finlande. Cette distinction entre incidence individuelle et incidence d'entreprise mérite d'être mieux documentée par des données de niveau entreprise.

Enfin, la France constitue un cas d'étude particulièrement riche, car elle combine des dispositifs à lien fort entre contributions et prestations (retraites complémentaires à points) et des régimes sans lien (santé, famille), alors même que ces dispositifs sont mis en œuvre dans un même contexte de marché du travail.

Antoine Bozio est directeur d’études à l'EHESS/PSE et directeur de l'Institut des politiques publiques (IPP). Thomas Breda et Julien Grenet sont directeurs de recherche au CNRS/PSE. Arthur Guillouzouic est chargé de recherche au CNRS/AMSE/PSE.

L'article "Does Tax-Benefit Linkage Matter for the Incidence of Payroll Taxes?" est paru dans la Review of Economic Studies (vol. 93, 2026, pp. 1536–1573).