Les politiques fiscales jouent un rôle central dans la structuration des inégalités économiques, influençant la répartition des revenus, l'accès au marché du travail et l'accumulation de richesse. Elles ne sont, en ce sens, pas neutres sur le plan du genre. Comme suggéré par Stotsky (1996), une politique fiscale peut affecter les femmes soit de manière explicite, soit de façon implicite. Les politiques fiscales dites explicites sont celles qui visent directement les femmes (ou les hommes). Par exemple, une politique fiscale qui accorde des réductions d'impôts ou des crédits d'impôt spécifiques pour les mères célibataires ou les femmes qui travaillent dans certaines professions est une politique fiscale explicite. En revanche, les politiques fiscales implicites – plus nombreuses à ce jour - affectent les femmes de manière indirecte. Cela inclut les mesures fiscales qui, bien que ne visant pas spécifiquement les femmes, ont des effets discriminatoires en raison des besoins et revenus spécifiques des femmes. Par exemple, une taxe plus élevée sur un produit consommé majoritairement (ou uniquement) par les femmes constitue une forme de discrimination implicite.

Il convient de souligner que cette note ne prétend pas être exhaustive et que de nombreux autres aspects des politiques fiscales et de leur impact sur les inégalités de genre pourraient être abordés. En effet, le spectre de la discrimination implicite peut être difficile à définir (en moyenne, les femmes consomment plus de nourriture bio que les hommes – peut-on considérer qu’une taxe sur le bio est discriminatoire vis-à-vis des femmes?).

Impôts sur le revenu et inégalités

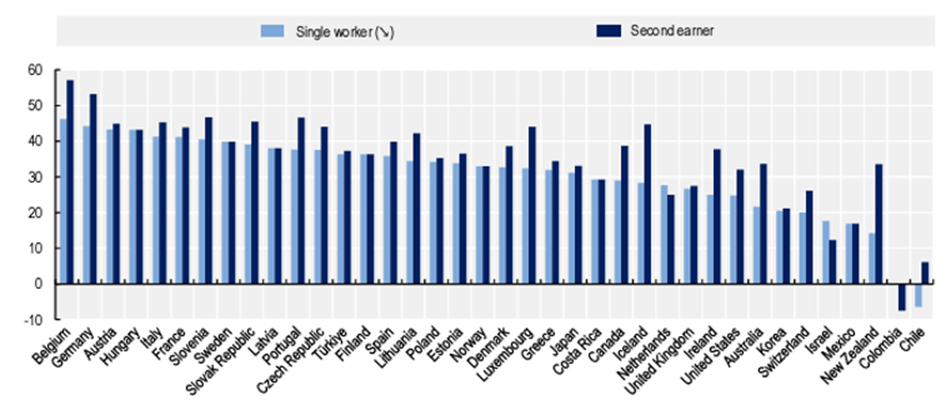

Comme le souligne un rapport de l’OCDE (2023), les systèmes fiscaux dans la majorité des pays de l'OCDE imposent des taux plus élevés aux “second earners” (les deuxièmes revenus dans un ménage), généralement des femmes, par rapport aux travailleurs uniques, ce qui crée des désincitations à intégrer le marché ou la charge de travail (voir Graphique 1). Par exemple, le prélèvement à la source tel qu’il avait été initialement mis en place le 1er janvier 2019 en France pour les couples pénalisait le “second earner”. En effet, ce dernier, imputé aux revenus de chacun était, par défaut, calculé à partir de l’ensemble des revenus du couple – peu importe les écarts de salaires au sein de celui-ci. De ce fait, le conjoint qui touche le revenu le plus faible du couple (bien souvent la femme) se voyait imputer d’une charge fiscale relativement plus lourde comparativement à son partenaire, contribuant ainsi à renforcer les inégalités au sein du couple. Toutefois, la situation devrait évoluer au mois de septembre 2025, comme le prévoit un amendement de la loi finances 2024.

Graphique 1 – Taux d’imposition individuel net moyen, premier apporteur de revenu au salaire moyen et second apporteur à 67% du salaire moyen, sans enfant, en 2021

Source : Calculs de l'OCDE basés sur l'OCDE (2022), Taxing Wages, https://doi.org/10.1787/20725124.

Les taxes sur la consommation de biens et services peuvent comporter des biais de genre explicites ou implicites

Dans de nombreux pays, des produits essentiels majoritairement consommés par les femmes, à l’instar des protections menstruelles, sont taxés à des taux élevés, au même titre que les produits de luxe. En Hongrie par exemple, les protections hygiéniques sont soumises à une TVA de 27 % - le même taux s’applique à l'alcool et au tabac. Le panier de bien féminin inclut également plus souvent des produits cosmétiques, tels que les crèmes anti-âge, le maquillage ou encore les produits de soins capillaires, qui sont soumis à une TVA relativement élevée (O'Donoghue et al., 2024).

Les produits liés à la maternité et aux soins postnataux, tels que les couches pour bébés, les vêtements pour nourrissons, les laitages spécialisés et les biberons, sont également souvent assujettis à des taxes élevées. Bien que ces produits soient dédiés uniquement aux enfants, ils peuvent être perçus comme "luxueux" dans certains systèmes fiscaux, en particulier si les taxes sont élevées sur les articles destinés aux mères et aux nouveau-nés. En Espagne, par exemple, les produits pour bébés pouvaient être taxés à 21 % jusqu’en 2023.

Les régimes de retraite peuvent creuser, ou modérer, les biais de genre

La fiscalité a également un impact majeur sur les inégalités de genre en termes de pensions de retraite. En Australie par exemple, le système de retraite est basé sur un plan appelé "superannuation", dans lequel les cotisations sont faites tout au long de la vie active. Cependant, pendant un congé parental non payé, les femmes ne cotisent pas à ce plan. Pour compenser cette perte, les femmes peuvent effectuer des cotisations de rattrapage – autrement dit, cotiser plus - après leur retour au travail, permettant ainsi de compléter les cotisations manquantes. Au Canada, un conjoint peut cotiser au plan de retraite de son partenaire pendant un congé maternité. Ce mécanisme de cotisation conjointe permet aux femmes de maintenir leur épargne retraite même lorsqu'elles cessent temporairement de travailler.

Un autre biais est induit par l’espérance de vie moyenne des femmes plus élevée. Dans les systèmes par capitalisation où chacun cotise pour sa propre retraite, les femmes doivent financer une retraite plus longue. En pratique, cela se traduit par des pensions de retraite plus faibles, car les femmes ont souvent des salaires plus bas, moins d'années de cotisation en raison de carrières interrompues par la maternité ou le soin des enfants, et moins d'opportunités d'épargne.

Une prise de conscience accrue à l’international

Pour remédier aux disparités de genre perpétuées par les systèmes socio-fiscaux, plusieurs initiatives ont déjà été implémentées. Par exemple, de manière triviale, supprimer la "taxe tampon" sur les produits menstruels, comme cela a été fait au Canada et au Royaume-Uni, permet de réduire une charge financière importante pour les femmes. De plus, l’adoption de systèmes fiscaux individuels (plutôt que l’imposition conjointe) ou l’octroi de crédits d’impôt pour le second revenu, augmentent les incitations à entrer, ou revenir, sur le marché du travail. Enfin, des réformes des retraites prenant en compte les rôles traditionnellement assumés par les femmes, telles que l'attribution de droits à pension pour les activités non rémunérées, ou la possibilité de cotisations conjointes pendant le congé maternité, aideraient à compenser le manque à gagner financier à long terme auquel les femmes font face lors de leur retraite.

Références

Argirò, L., Harding, M., & Jarrige, J. (2023). Tax systems and gender. OECD Library.

O'Donoghue, C., Doorley, K., & Sologon, D. (2024). Gender Difference in Household Consumption: Some Convergence over Three Decades. The Economic and Social Review, 55(3, Autumn), 357-386.

Stotsky, M. J. G. (1996). Gender bias in tax systems. International Monetary Fund.