Le changement climatique est devenu un sujet incontournable pour les banques centrales, institutions garantes de la stabilité des prix et de celle du système financier. Réunies depuis 2017 au sein du Network for Greening the Financial System (NGFS), elles mettent en garde contre un double péril. D’un côté, la multiplication des événements climatiques extrêmes menace la solidité du système financier en dévalorisant les actifs exposés, tout en perturbant les chaînes d’approvisionnement et donc les prix. De l’autre, une transition énergétique trop tardive risquerait de déstabiliser des pans entiers de l’économie et de créer des pressions inflationnistes.

Si ces risques sont maintenant largement reconnus et amplement discutés, plusieurs questions cruciales demeurent en suspens : comment, quand et par quelles institutions ces préoccupations ont-elles émergé ? Quelles dynamiques poussent les banquiers centraux à s’engager sur le terrain climatique ? Et surtout, dans quelle mesure leurs alertes parviennent-elles à influencer les marchés financiers ?

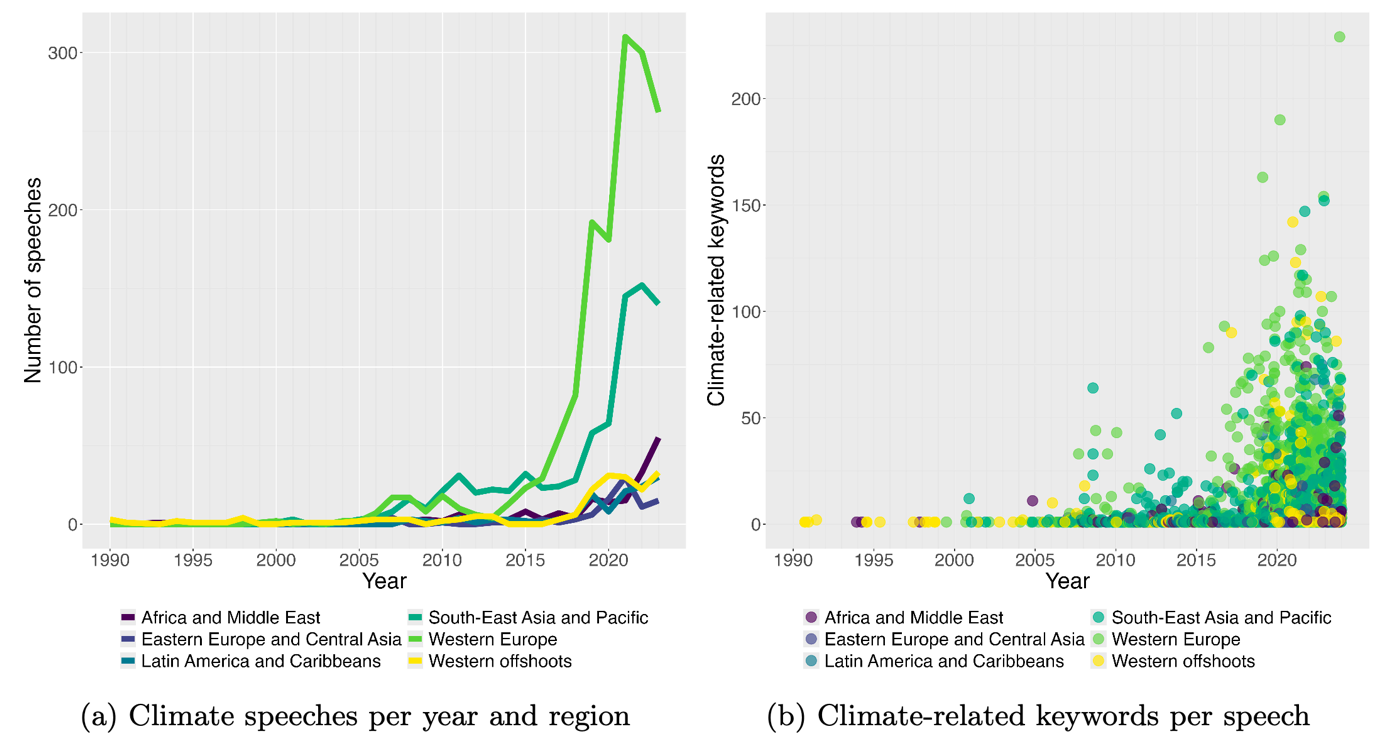

Dans un article récent, nous cherchons à répondre à ces questions. Pour ce faire, nous avons collecté une base de données originale de plus de 35 000 discours de banquiers centraux depuis 1986, collectés auprès de plus de 140 institutions et traduits de plus de trente langues. Cette collection sans précédent nous permet de documenter de manière systématique l’émergence des préoccupations climatiques chez les banquiers centraux, d’en comprendre les variations entre institutions et d’en mesurer les effets.

La tragédie des horizons, de Hong Kong à Londres

Contrairement à un mythe bien ancré, le discours du gouverneur de la Banque d’Angleterre Mark Carney sur la « tragédie des horizons » en septembre 2015 ne constitue pas la première intervention d’un banquier central sur le sujet. David Carse de l’Autorité monétaire de Hongkong alerte, dès novembre 2000, de la triple dimension des risques climatiques pour les banques – risque sur le crédit, risques juridiques et réputationnels. Il souligne également les opportunités de financement de la transition environnementale.

Durant la décennie suivante, le sujet reste néanmoins marginal dans les communications des banques centrales, avec seulement quelques dizaines de discours par an. Ces discours apparaissent principalement en Asie du Sud-Est, mais aussi en Italie ou en Nouvelle-Zélande. Les thématiques abordées y sont très diverses : certains discours explorent le financement de l’adaptation aux catastrophes climatiques, d’autres interrogent les coûts sociaux de la transition, ou estiment l’effet d’une taxe carbone sur l’inflation.

Le discours de Mark Carney marque un tournant en 2015. Le gouverneur de la Banque d’Angleterre propose d’aborder le problème du changement climatique comme une affaire de risques financiers. Il rebondit sur l’idée poussée depuis quelques années par des ONG dénonçant l’existence d’une bulle carbone. Cette approche convainc de nombreuses institutions occidentales de l’importance du climat pour leurs missions, d’abord pour la stabilité financière, mais aussi pour la stabilité des prix.

La création du Network for Greening the Financial System (NGFS) en 2017 accélère cette dynamique. Les questions climatiques deviennent progressivement incontournables dans la communauté des banquiers centraux. Si le retour de l’inflation en 2021 marque un ralentissement de cette progression, le climat reste une préoccupation majeure : sur les trois dernières années, un discours sur trois le mentionne au moins une fois.

Promouvoir ou alerter

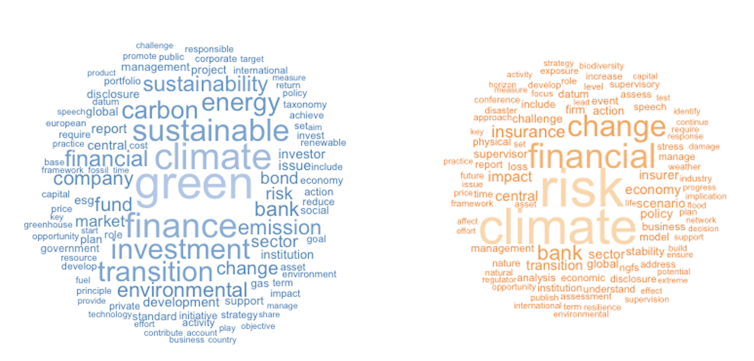

Pour autant, tous les discours n’abordent pas le climat de la même façon. Notre modélisation de sujets latents révèle deux façons bien distinctes de communiquer autour du changement climatique. La première adopte une perspective promotionnelle. Dans ces discours, les banquiers centraux mettent l’accent sur les opportunités d’investissement durable, appellent au développement de marchés « verts » et discutent les innovations financières susceptibles d’accélérer la transition bas carbone. Cette approche vise à accompagner le développement de nouveaux instruments et stratégies d’investissement alignés sur les enjeux climatiques.

La seconde approche adopte au contraire une perspective prudentielle, se concentrant sur la prise en compte des risques financiers climatiques. Dans ces discours, les banques centrales appellent à une amélioration de la transparence des institutions financières vis-à-vis de leur exposition à ces risques. Elles réfléchissent également à la manière dont les dynamiques climatiques pourraient mettre en péril la stabilité des prix. Plutôt que de promouvoir le verdissement de la finance pour stabiliser le climat, l’enjeu est davantage d’assurer la stabilité monétaire face aux dynamiques climatiques.

Pourquoi certaines banques centrales parlent plus du climat que d’autres ?

On pourrait penser que l’exposition aux risques climatiques détermine la façon dont les banques centrales communiquent sur le sujet : les pays vulnérables aux catastrophes naturelles seraient plus enclins à promouvoir activement la finance verte, tandis que les grands émetteurs de CO2 se concentreraient davantage sur la gestion des risques financiers liés à la transition. Une hypothèse séduisante… mais qui ne semble pas vérifiée par nos régressions Poisson Pseudo-Maximum Likelihood (PPML). Ni la vulnérabilité aux catastrophes naturelles ni l’empreinte carbone d’un pays n’influencent la fréquence ou la nature des discours de sa banque centrale sur le climat.

Ce sont les caractéristiques institutionnelles des banques centrales qui expliquent le mieux si elles parlent du climat et comment elles le font. Trois facteurs ressortent particulièrement : le degré d’implication dans la supervision financière, l’étendue des objectifs fixés à la banque centrale, et l’appartenance au Network for Greening the Financial System (NGFS). Plus une banque centrale supervise directement le secteur financier, plus elle tend à communiquer sur le climat, et notamment de façon prudentielle. De même, les banques centrales dotées de mandats plus larges que la seule stabilité des prix parlent plus souvent de changement climatique. Enfin, l’adhésion au NGFS renforce significativement la communication climatique, confirmant l’importance des réseaux de pairs dans l’évolution des pratiques des banques centrales.

La réaction des marchés financiers

Si les discours des banques centrales sont importants, c’est notamment parce qu’ils sont scrutés par les marchés financiers, pouvant entraîner de façon performative une réallocation des investissements en modifiant les anticipations des agents.

Notre analyse du marché américain d'actions montre que lorsque la Réserve fédérale évoque les enjeux climatiques dans ses discours, les portefeuilles composés d'entreprises vertes surperforment ceux d'entreprises polluantes. Cette tendance se vérifie sur un échantillon plus large de 41 pays pour lesquels nous disposons de données financières journalières. En utilisant trois mesures de score environnemental des entreprises, et en contrôlant pour les effets fixes pays-industrie-date, nous démontrons que les entreprises respectueuses de l'environnement voient leur valeur boursière augmenter significativement par rapport à leurs pairs les jours où une banque centrale communique sur le climat. L'effet est particulièrement marqué lorsque le discours porte sur les risques climatiques, avec une différence de rendement économiquement significative pouvant atteindre près de 2,8% entre entreprises vertes et polluantes (±1 écart-type par rapport à la moyenne).

Les discours climatiques des banques centrales ont donc un impact bien réel sur les flux financiers. Pour autant, cet impact apparaît de courte durée, ne donnant qu’un coup de pouce momentané aux entreprises les moins polluantes. Ce pouvoir d'influence par les paroles n'exempte donc pas les banques centrales de réfléchir à une modification plus structurelle de leurs instruments de politique monétaire et de supervision financière. Plusieurs options sont d’ores et déjà explorées ou mises en œuvre. La BCE a ainsi décidé en juillet 2022 de modifier ses programmes d'achats d'actifs privés pour exclure progressivement les entreprises les plus polluantes, et d'ajuster ses exigences en collatéral pour favoriser les actifs verts. Les taux d'intérêt préférentiels pour les prêts verts reviennent également fréquemment dans les discussions, poussés par certains banquiers centraux européens ainsi que par des ONGs et des dirigeants politiques, sans avoir pour l'heure été concrètement déployés. Ces initiatives, encore balbutiantes, illustrent la recherche d'un équilibre délicat entre le respect du mandat traditionnel des banques centrales et leur contribution nécessaire à l'accélération de la transition écologique.

Lien vers le billet originel publié sur le site The Conversation