Gilles Dufrénot, AFSE, Professeur à l’Université d’Aix-Marseille et chercheur associé au CEPII

La France a l’un des taux de prélèvements obligatoires les plus élevés parmi les pays de l’OCDE. Si l’on ajoute les impôts, aux cotisations et aux taxes, ce taux avoisine 45% du PIB. La charge qui pèse sur les entreprises représente 30,2% des recettes fiscales, dont 25,1% de cotisations sociales. La contribution des ménages est de 28%. La pression fiscale reflète un modèle d’économie où la société a, jusqu’ici, opté en faveur d’un haut niveau de protection sociale financé par le secteur public (voir le tableau 1). Les dépenses de protection sociale et de santé représentent 55% du total des dépenses. La France, comme l’Allemagne, fonctionne sur le modèle scandinave. Par comparaison, les taux de pression fiscale des Etats-Unis et du Royaume-Uni sont seulement de 25% et 35% respectivement, et les ratios des dépenses publiques de 47% et 39% (contre 57% pour la France). Dans ces pays, la protection sociale est davantage du ressort du secteur privé.

Tableau 1. Structure des prélèvements obligatoires en % des recettes fiscales (principaux pays de l’OCDE en 2014)

|

|

Danemark | Finlande | France | Allemagne | Suède | Royaume- Uni | Etats-Unis | OCDE |

| IRPP | 54 | 30,6 | 18,7 | 26,3 | 28,6 | 27,4 | 39,3 | 24,0 |

| IS | 5,3 | 4,4 | 5,1 | 4,8 | 6,3 | 7,5 | 8,4 | 8,8 |

| Cot. Soc Employés |

0,1 | 6,8 | 9,3 | 17 | 6,2 | 7,3 | 10,7 | 9,5 |

| Cot. Soc. Employeurs |

0,1 | 19,9 | 25,1 | 17,9 | 16,7 | 10,9 | 12,0 | 14,7 |

|

Taxes sur |

0,7 | 0,0 | 3,5 | 0,0 | 10,6 | 0,0 | 0,0 | 1,1 |

| Impôts sur La propriété |

3,7 | 3,0 | 8,5 | 2,6 | 2,5 | 12,7 | 10,8 | 5,6 |

| Taxes sur Cons. |

30,2 | 32,8 | 24,1 | 27,7 | 28,4 | 33,2 | 17,4 | 32,6 |

Notes : IRPP : impôt sur le revenu des personnes physiques. IS : impôt sur les sociétés, Source, OCDE 2016. Statistiques des recettes publiques, Cot. Soc. : cotisations sociales, Cons. : consommation.

Le nouveau rendez-vous électoral offre une occasion de réfléchir à la politique fiscale permettant de répondre aux quatre défis que la personne élue devra relever. Le premier est la sécurité et la défense, compte tenu des évolutions géostratégiques mondiales. En second lieu, elle devra gérer la transition technologique et le chômage qui l’accompagne. Le troisième défi sera de réduire les inégalités en freinant la progression de la pauvreté. Enfin, le quatrième enjeu sera celui de la réduction de la dette publique qui approche la barre des 100% du PIB. Le ras-le bol fiscal actuel, qui s’exprime dans les enquêtes d’opinion, empêchera le prochain gouvernement de se lancer dans une quête de nouveaux impôts pour lever les ressources budgétaires nécessaires à la réalisation de ces objectifs. C’est donc sur les dépenses publiques que porteront les ajustements. Mais les français sont sans doute prêts à accepter que l’on module certains impôts à la hausse, à condition qu’on leur explique clairement ce qui est en jeu.

Les enjeux budgétaires de la sécurité nationale

Sur le plan de la sécurité nationale, la dégradation de la sécurité en Europe, le regain de tensions dans plusieurs zones du globe considérées comme des poudrières politiques (conflits au Moyen-Orient et en Afrique), l’affirmation géostratégique de puissances déterminées à reconquérir d’anciennes zones d’influence (Iran, Turquie, Russie) font que la France n’est plus isolée des situations de conflits potentiels. L’enjeu de la sécurité nationale se mesure aux forces déployées dans le monde sur une surface qui n’a cessé de s’étendre (bande sahélo-saharienne, Proche-Orient, Océan indien, Golfe de Guinée, Afrique Centrale,…) et sur le territoire national par la montée en puissance des missions de sûreté aérienne, maritimes et terrestres. Le repli diplomatique des Etats-Unis impose à la France, comme à ses partenaires européens, de conforter son autonomie dans le domaine de la défense, et la protection des populations appelle un développement de sa posture dissuasive, un renouvellement capacitaire des moyens militaires et une accélération des programmes de modernisation des équipements.

Or, pour atteindre ces objectifs, le prochain gouvernement sera confronté à un conflit d’objectifs entre, d’une part, le respect des critères budgétaires définis dans le cadre du nouveau Pacte budgétaire européen (notamment, un solde structurel supérieur à -0.5% du PIB), et d’autre part, le respect des engagements pris vis-à-vis de l’OTAN lors du sommet de Newport en 2014 de porter l’effort budgétaire en matière des dépenses de défense à 2% du PIB et de consacrer 20% de leur budget de défense à l’acquisition de matériels nouveaux. Une comparaison entre pays de l’OTAN (tableau 2) montre que la France se situe en deçà des critères, les dépenses d’équipements de défense ayant reculé (-1,5%) alors qu’elles ont été en forte hausse en Allemagne (+17,5%) et au Royaume-Uni (+12,4%). Si l’on entend respecter les deux critères, les électeurs voudront peut-être opter en faveur de plus de sécurité collective et accepteront une hausse des impôts s’ils veulent conserver le même niveau de protection sociale ; ou bien accepteront une augmentation de la part du financement de la protection sociale relevant du secteur privé.

Tableau 2. Dépenses de défense (% PIB) et dépenses d’équipements (% des dépenses de défense)

|

|

Dépenses de défense |

Dépenses d’équipements |

||||

|

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

France |

1,84 |

1,80 |

1,78 |

24,7 |

25,0 |

24,5 |

|

Allemagne |

1,19 |

1,19 |

1,19 |

12,9 |

11,9 |

13,7 |

|

Royaume-Uni |

2,20 |

2,09 |

2,21 |

22,8 |

22,4 |

23,4 |

|

Etats-Unis |

3,78 |

3,59 |

3,61 |

26,0 |

25,4 |

25,0 |

Source : OTAN, 2016.

Chômage et mutations technologiques

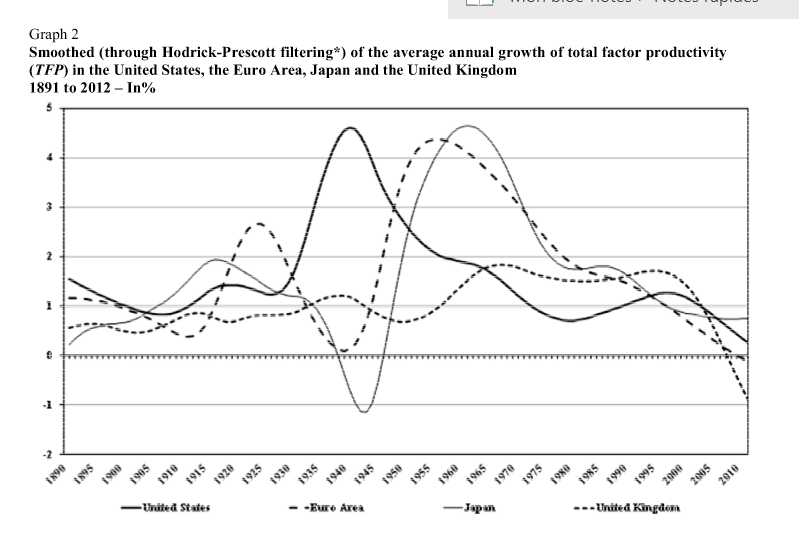

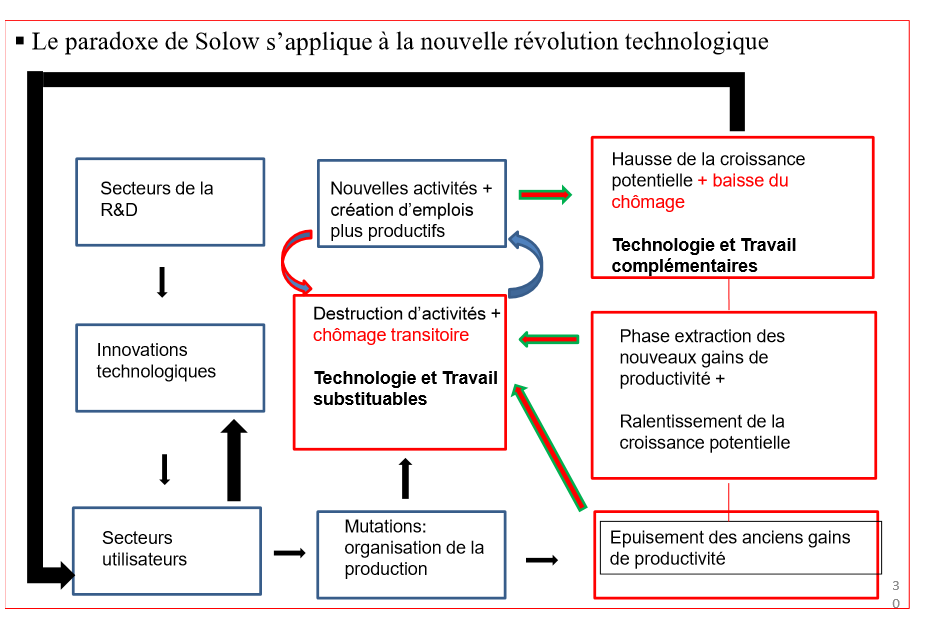

A propos du second objectif, la France vit actuellement une nouvelle révolution technologique basée sur le numérique et le digital, la robotique et l’automatisation, l’intelligence artificielle, les nanotechnologies et les sciences de la miniaturisation en biologie, mécanique, électronique, nanomatériaux, circuits de stockage de l’information. Le rôle de la fiscalité comme outil permettant d’améliorer la compétitivité-prix des entreprises accapare tous les débats, alors que la croissance dépend, tout autant, de la compétitivité-hors prix. Une partie du chômage actuel résulte d’un processus de destruction créatrice, le temps qu’émerge le prochain régime de croissance, après 12 ans d’un régime basé sur l’économie de l’information et 60 ans d’un régime de croissance fordiste. Comme cela se produit durant la transition entre deux révolutions technologiques, le paradoxe de Solow est vérifié : la productivité des facteurs baisse, ce que montrent les courbes de la figure 1 reprises de Bergeaud, Cette et Lecat (2016). Et, le chômage augmente sous l’effet d’un processus de destruction créatrice schumpétérien (figure 2).

Figure 1. Evolution de la productivité du travail

Source : Bergeaud A. Cette, G., Lecat, R., Productivity trends in advanced countries between 1890 and 2012, Review of Income and Wealth, 62(3), 420-444, 2016

Ce serait une erreur d’alourdir la fiscalité sur les outils de production de la nouvelle économie. Par exemple, taxer les robots serait catastrophique, alors que la France accuse déjà un retard notoire par rapport à l’Allemagne, le taux d’équipement des entreprises y étant dix fois inférieur. Le pays a également pris du retard par rapport aux autres pays industrialisés dans le e-commerce, les réseaux connectés, les sites Web[1]. Taxer davantage les activités liées à l’automatisation ou au numérique ne serait pas de bon augure pour favoriser la transition technologique et augmenterait le risque de maintenir la société dans une trappe de chômage durable. Pour inciter les entreprises de tous les secteurs d’activité, quelle que soit leur taille, à accélérer leurs transformations technologiques, il est nécessaire d’abaisser leurs coûts de production. Cela nécessitera une modification plus rapide de la structure de financement de la protection sociale (baisse plus affirmée des cotisations sociales, et, en contrepartie, un effort fiscal marqué sur la CSG, par exemple en augmentant le taux sur les revenus de l’épargne qui n’est pas orientée vers le secteur productif ou en étendant son assiette). Or, on ne peut baisser les cotisations que si une partie des dépenses sociales est financée par le secteur privé, ce qui ferait évoluer le modèle de protection sociale de la France vers un modèle mixte (augmenter la contribution au financement des mutuelles privées, ou la part de la capitalisation). Pour le malheur des français, les débats ont trop souvent tendance à se focaliser sur les arguments exclusivement idéologique, alors qu’il s’agit d’un choix de société.

Figure 2. Le paradoxe de Solow s’applique à la nouvelle révolution industrielle

Fiscalité, pauvreté et justice sociale

Sur le thème de la justice sociale, la France est confrontée à un problème majeur. Celui de la montée des inégalités, qui a accentué l’intensité des contraintes financières pesant sur les individus en début et en milieu du cycle de vie. Il y a aujourd’hui, selon l’INSEE, un million de travailleurs pauvres au seuil de 50% du revenu médian. Si l’on ajoute ceux qui ne sont pas sur le marché du travail, on dénombre environ 4,5 millions de pauvres en France (dont un million de retraités touchant moins de 1000 euros par mois). Dans la tranche d’âge des 20-24 ans, le taux de pauvreté dépasse 10% et il est d’environ 7,5% pour les personnes situées dans la tranche d’âge des 30-59 ans, contre 3,3% pour les personnes âgées de plus de 60 ans. Ces inégalités ne concernent pas seulement les revenus ou la richesse, mais également la qualité de l’emploi (morcellement du travail, fréquence des périodes de chômage) et l’accès au logement. La conséquence est que l’épargne est plutôt importante chez les « vieux », mais que la dette est significative chez les seniors qui ne peuvent donc pas servir de caution pour les plus jeunes lorsqu’ils empruntent.

L’Etat tente de remédier à cette situation par un programme d’aides sociales que la plupart des prétendants à la fonction présidentielle proposent de réformer. Car, l’accroissement du chômage de longue durée a aggravé les inégalités et la pauvreté, et, l’on doit donc s’attendre à ce que les dépenses d’aide sociale augmentent au cours des prochaines années. Pour financer cette hausse, les propositions faites, là encore par la plupart des candidats, consistent à faire des économies sur les dépenses actuelles afin d’éliminer les coûts indirectes inutiles (le taux de non recours aux aides sociales est élevé. Par exemple, pour le RSA il est d’environ 30%, ce qui reflète donc une forme d’inefficacité). Pour ce faire, les propositions diverses visent à refondre, réorganiser, harmoniser le système actuel des minimas sociaux. Mais, les débats actuels, qui focalisent par exemple l’attention sur le revenu universel, masquent un problème de taille. Ce sont les collectivités locales (les départements) qui sont responsables de l’attribution des aides sociales. Or, au cours de la dernière décennie, les dotations reçues de l’Etat ont diminué, leur masse salariale a continué à augmenter, les recettes provenant de la cotisation sur la valeur ajoutée des entreprises ont été transférées aux régions, et, la hausse des impôts locaux provoque un ras-le-bol fiscal chez les administrés. Cette combinaison entraîne un stress sur les finances publiques locales, et donc font peser un risque à terme sur les finances publiques du pays. De façon étonnante, la question du recentrage éventuel du RSA ou d’autres aides sociales est absente du débat politique. A tout le moins, lorsqu’est évoqué la création éventuelle d’une forme de revenu universel financé par l’Etat (qui viendrait en substitution à une partie des aides sociales existantes), le chiffrage de son financement par le biais de nouveaux impôts reste très variable d’un programme politique à l’autre.

L’équation difficile de la réduction de la dette

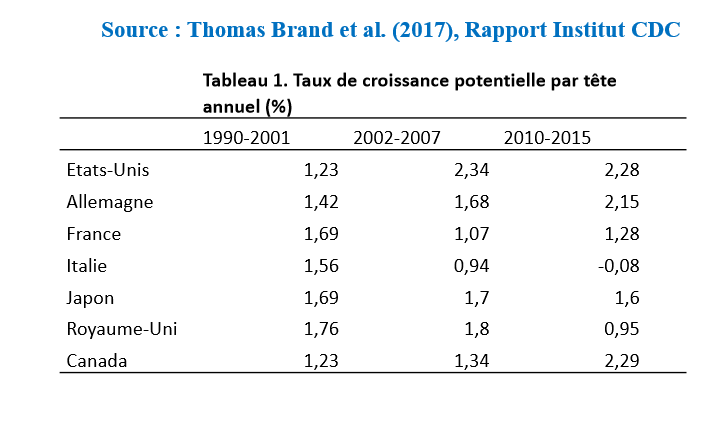

Le ratio de la dette atteint 97,6% du PIB. Son évolution dépend de deux types de variables : 1/ des variables budgétaires : taux des prélèvements obligatoires et ratio des dépenses publiques dans le PIB, et 2/ des variables macro-financières, en l’occurrence le taux d’intérêt apparent de la dette, le taux d’inflation et le taux de croissance de l’économie. Les débats politiques privilégient une approche budgétaire de la réduction de la dette, en perdant de vue que, dans le contexte actuel, les facteurs macroéconomiques pèsent sur son évolution « structurel » (à moyen terme). C’est sur eux qu’il convient d’agir prioritairement. Il s’agit du taux de croissance potentiel, du taux d’inflation et de l’écart entre le taux d’intérêt réel de long terme et le taux naturel de Wicksell. Le tableau 3, issu de travaux à paraître dans un rapport de l’Institut CDC pour la Recherche, suggère que la France fait partie des pays du G7 où la crise semble avoir affecté le rythme de de la croissance du PIB potentiel par tête, en baisse par rapport à la moyenne des deux décennies précédentes[2]. Elle se trouve dans la même configuration que l’Italie et le Japon, et à l’opposé de celle des Etats-Unis et de l’Allemagne. Ce ralentissement de la croissance est dû à, au moins deux causes.

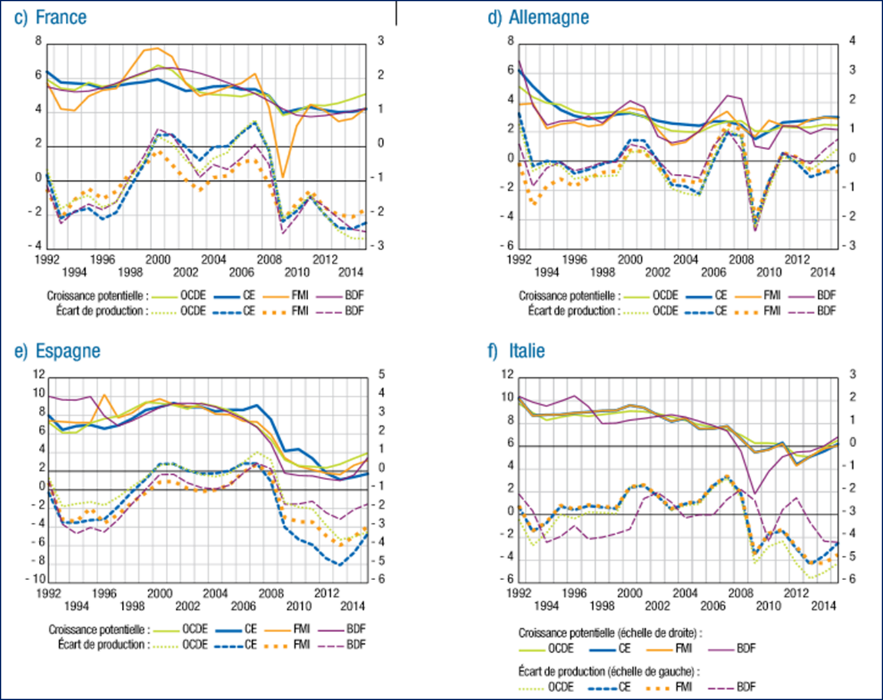

La première cause est un effet d’hystérésis lié au fait que l’écart de production est négatif depuis quelques années, selon les prévisions de la plupart des organismes de prévision au niveau international. La figure 3, montre que les écarts de production estimés par la Commission Européenne, l’OCDE, la Banque de France et le FMI situent le PIB en dessous de son potentiel depuis 2008. En Allemagne la différence est moins prononcée. Le tableau 4 montre que, selon les prévisions de l’OCDE, le pronostic reste identique pour les trois dernières années, à l’exception de l’Allemagne et du Japon où l’output-gap se referme et redevient positif.

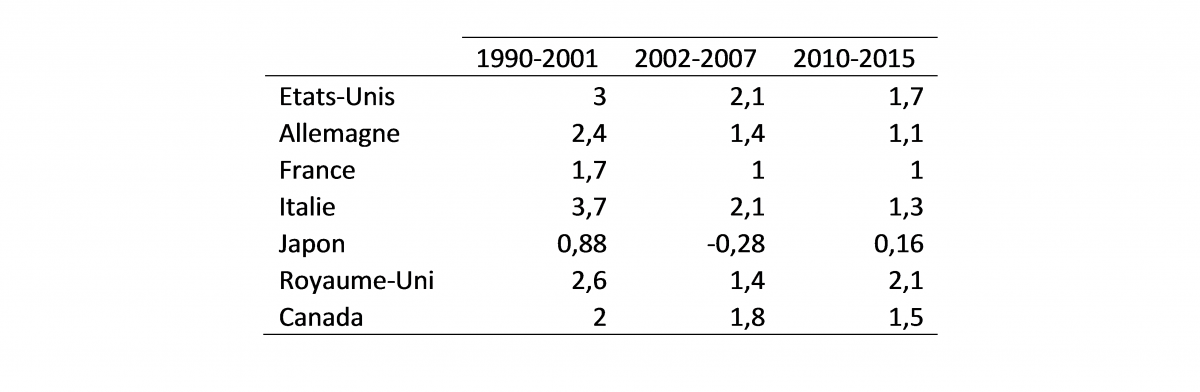

Tableau 3. Taux de croissance potentielle par tête annuel (%)

Source : Brand, T., Carton, B., Dufrénot, G., Mayerowitz, A., Les périodes de croissance élevées sont-elles révolues ?, dans, Rapport sur la croissance, Institut CDC pour la recherche, à paraître, 2017.

Figure 3. Ecarts de production (France, Allemagne, Italie, Espagne)

Source : Banque de France

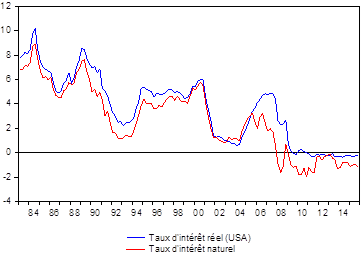

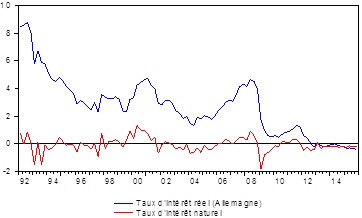

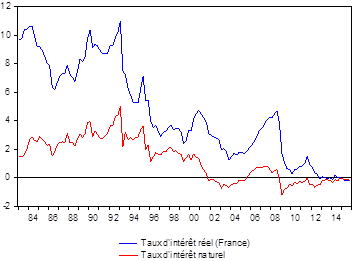

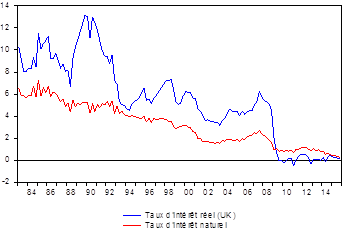

La deuxième cause est que, jusqu’à une période très récente, le taux d’intérêt réel de long terme est resté au-dessus du taux naturel. Il semble y avoir un « modèle européen » comme le montre la figure 4. Le taux d’intérêt naturel constitue une référence car il détermine le niveau auquel devrait être le taux réel de long terme pour que l’économie soit au plein emploi. Pour faire repartir l’économie, il faudrait que les taux réels passent en-dessous du taux réels, quitte à ce que l’action de la politique monétaire referme cet écart dès l’apparition des premiers signes d’une surchauffe. Or, actuellement, c’est difficile parce que l’inflation sous-jacente reste faible (voir le tableau 5).

Tableau 4. Estimation des écarts de production (OCDE)

|

2015 |

2016 |

2017 |

|

|

France |

-2,24 |

-2,27 |

-2,16 |

|

Italie |

-5,09 |

-4,19 |

-3,34 |

|

Allemagne |

0,44 |

1,11 |

1,63 |

|

Espagne |

-7,59 |

-5,15 |

-3,70 |

|

UK |

-0,86 |

-0,53 |

-0,8 |

|

Japon |

-0,005 |

0,532 |

1,39 |

Tableau 5. Taux d’inflation (inflation sous-jacente en %)

La politique fiscale devrait donc agir prioritairement sur ces facteurs. A travers les programmes des candidats, on peut lire deux stratégies pour y arriver. Certains suggèrent un choc fiscal (baisse des impôts) pour relancer la compétitivité des entreprises, accompagné d’une baisse des dépenses publiques « improductives » afin d’amorcer un sentier baissier du ratio de la dette. Les propositions de MM. Fillon et Macron vont dans ce sens. Au contraire, d’autres pensent que c’est du côté de la demande que le bât blesse : les politiques de consolidation budgétaire, l’accroissement des inégalités expliqueraient que la demande agrégée soit atone et réduisent les assiettes fiscales. Il faudrait donc augmenter les dépenses publiques et les financer par des hausses d’impôts ciblés (sur le secteur financier, par le biais d’une réforme de la fiscalité redistribuant les revenus des plus aisés vers les plus pauvres, ou en luttant énergiquement contre l’évasion fiscale). MM. Mélenchon et Hamon sont sur cette ligne, ainsi que Madame Le Pen.

Quelle que soit l’approche que l’on adopte, un facteur ne doit pas être négligé, qui tient au fait que les réformes les plus difficiles à mener concernent, précisément, la fiscalité. Les ministres de l’économie, des finances ou du budget sont ceux qui connaissent le mieux ces difficultés pour les avoir vécu de l’intérieur. Aucun n’aura, jusqu’ici, réalisé l’objectif de simplification et de rationalisation de la fiscalité, afin d’améliorer l’efficacité de la collecte des recettes. Les lois de finance françaises sont des « mille feuilles » composés de plusieurs centaines de mesures dérogatoires (abattements, niches fiscales, dérogations). Le rapport Guillaume/Ohier de l’inspection des finances pointait déjà, peu avant l’élection de 2012, 538 mesures dérogatoires représentant 104 milliards d’euros, soit 12% des prélèvements obligatoires. La suppression d’un certain nombre de ces niches aurait comme effet d’accroître la base taxable sans modification nécessaire des taux de taxation.

Figure 4. Taux d’intérêt réel (en bleu) et taux naturel (en rouge). Estimation de Brand et al. (2017)

|

Etats-Unis |

Allemagne |

|

|

|

|

France |

Royaume-Uni |

|

|

|

Concernant l’arbitrage entre les différentes composantes de l’impôt à mobiliser pour stimuler la croissance économique, dans une étude récente sur l’Union Européenne, nous avons montré qu’une baisse des impôts directs stimule la croissance, surtout lorsque cette dernière est initialement faible (Fiscal policies enhancing growth in Europe : Does one size fit all ?, Oxford Economic Papers, 2016). Dans le cas français, une baisse des impôts sur le revenu, appliquée à l’ensemble des ménages, aurait un impact négatif faible sur les recettes, surtout si les réductions d’impôts entrainent un élargissement de l’assiette grâce aux répercussions favorable sur la croissance (sur les 900 milliards d’euros de prélèvements obligatoires, la part de l’IRPP est seulement d’environ 70 milliards d’euros, soit 7,7%).

[1] Voir sur ce point les travaux du Conseil d’Orientation pour l’emploi, Automatisation, numérisation et emploi, 2017.

[2] Nous estimons la croissance potentielle à partir d’un modèle espace-état semi-structurel, conjointement au taux d’intérêt naturel, au taux de chômage structurel et en tenant compte de l’influence des variables macro-financières telles que le taux d’intérêt de court terme et les cycles de l’immobilier et du crédit.