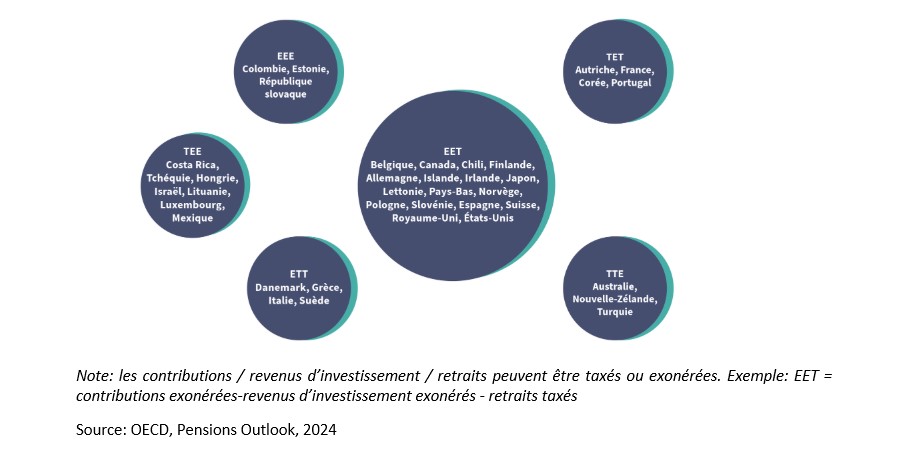

En réponse au vieillissement de la population, de nombreux pays relèvent l'âge de la retraite, assouplissent les garanties de pension et promeuvent les régimes de retraite privés. En particulier, de nombreuses réformes encouragent l'épargne individuelle en introduisant des incitations fiscales pour les cotisations volontaires aux régimes de retraite. La question se pose donc de savoir comment ces incitations affectent l'épargne. Aujourd'hui, les pays diffèrent dans le traitement fiscal de l'épargne retraite (voir figure 1). Aux États-Unis, par exemple, les cotisations aux comptes d’épargne retraite 401(k) sont déductibles de l'impôt sur le revenu - et les retraits sont inclus dans le revenu imposable de l'épargnant. Mais une autre structure d’épargne retraite (les comptes Roth IRA) permet d'alimenter le plan d'épargne avec un revenu après impôt. Dans ce cas, les retraits du plan à la retraite ne sont pas imposés.

Une fiscalité des PER combinant une déduction (plafonnée) des cotisations à l’entrée et une imposition des retraits

En France, la Loi Pacte entrée en vigueur le 1er octobre 2019 a instauré un nouveau plan d’épargne retraite (le PER), plus simple et plus attractif, se déclinant en mode individuel, collectif ou obligatoire. Cette loi a été conçue pour encourager les cotisations d'épargne-retraite, en introduisant une nouvelle déduction fiscale pour les contributions volontaires personnelles aux plans d’épargne retraite. Celles-ci, en deçà d’un plafond, peuvent être déduites des revenus imposables de l’épargnant. À la sortie, les sommes investies sont récupérées sous forme de retraits imposables au titre de l’impôt sur le revenu. Le PER se caractérise donc par un schéma TET, dans la taxonomie de l’OCDE (figure 1).

Figure 1: Traitement fiscal de l’épargne retraite dans les pays de l’OCDE (2024)

Note: les contributions / revenus d’investissement / retraits peuvent être taxés ou exonérées. Exemple: EET = contributions exonérées-revenus d’investissement exonérés - retraits taxés

Source: OECD, Pensions Outlook, 2024

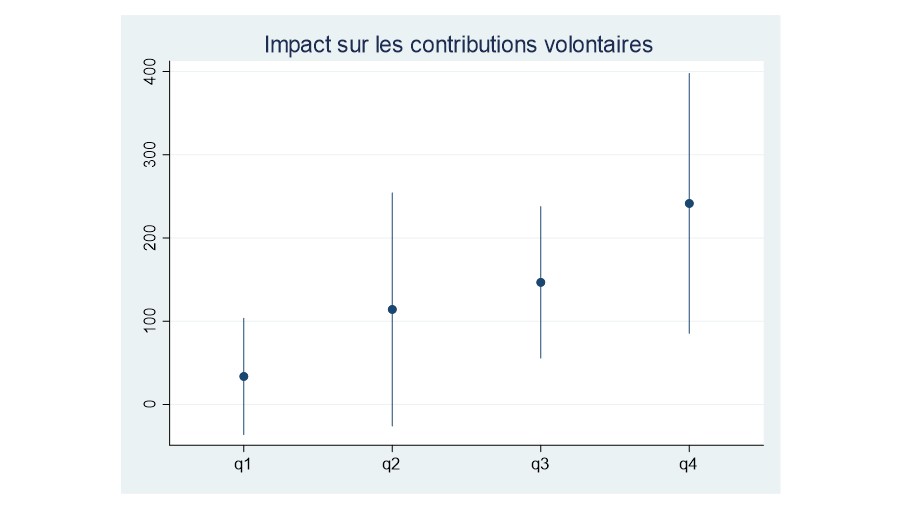

Une analyse empirique menée sur des données de panel d’épargne volontaire dans le PER collectif, de près de 1,4 million de salariés dans 2 679 entreprises françaises entre 2017 et 2022

Un large débat prévaut quant à l’efficacité des différents dispositifs[i]. Notre récent article de recherchei contribue à ce débat en analysant les réactions des épargnants à la Loi Pacte. Nous utilisons des données de panel administratives d'épargne salariale pour examiner les choix d'épargne volontaire de près de 1,4 million de salariés dans 2 679 entreprises françaises entre 2017 et 2022. Nous examinons si la nouvelle possibilité de déduire fiscalement les cotisations volontaires a augmenté le niveau des contributions dans le PER collectif[ii]. Le cas français est particulièrement révélateur car les plans d'épargne à cotisations définies proposés aux salariés comprennent non seulement des possibilités d'épargne-retraite à long terme, mais aussi des instruments d'épargne à moyen terme (le Plan d’Epargne Entreprise), qui autorisent le retrait des cotisations après cinq ans, ce qui nous permet de tester la substitution entre l'épargne à long terme et l'épargne à moyen terme.

La Loi Pacte a accru les cotisations volontaires dans les PER collectifs, notamment chez les salariés les plus âgés et les plus aisés

Nous comparons le comportement d'épargne des salariés dans les entreprises qui ont introduit la nouvelle option, avant et après cette introduction et nous utilisons le comportement d'épargne des salariés travaillant dans des entreprises qui n'ont pas encore adopté la nouvelle option, en tant que contrôle. Nous constatons que les cotisations volontaires aux plans de long terme (LT) ont été affectées par la Loi Pacte (en moyenne, les individus épargnent 150 euros de plus par an), mais que les cotisations aux plans de moyen terme (MT) ne l'ont pas été. Cela suggère une faible substitution entre l'épargne LT et MT. Les effets les plus prononcés sont observés chez les personnes qui versaient des cotisations volontaires avant que l'allègement fiscal ne soit disponible.

L'une des critiques formulées à l'encontre des incitations fiscales à l'épargne-retraite est que les avantages dépendent du taux marginal d'imposition du contribuable, ce qui peut se traduire par des avantages plus importants pour les contribuables à revenu élevé dans les tranches d'imposition supérieures que pour les ménages à faible revenu. Nous comparons la réaction à la loi Pacte de salariés appartenant à différents quartiles d'âge, de patrimoine accumulé et de revenu, et nous constatons que l'adoption de l'option de cotisation LT avant impôt a été la plus importante parmi les salariés plus âgés ayant des revenus et des patrimoines accumulés plus élevés. L'une des leçons à tirer de cette réponse hétérogène est que les incitations fiscales peuvent motiver certains travailleurs à augmenter leurs cotisations d'épargne, tandis que d'autres sont sans doute plus sensibles à d'autres caractéristiques du plan d'épargne, telles que la flexibilité de faire des retraits sans frais.

Figure 2: Impact de la Loi Pacte sur les contributions volontaires pour la retraite, par quantile de revenu (en euros par an)

Note: les quantiles de revenus sont estimés sur la base de la rémunération variable reçue dans les plans d’épargne.

Note: les quantiles de revenus sont estimés sur la base de la rémunération variable reçue dans les plans d’épargne.

Lecture : pour le deuxième quartile, l’augmentation moyenne des contributions volontaires après l’instauration de la Loi Pacte s’élève à 114 euros, avec un intervalle de confiance à 95% allant de – 26 euros à 254 euros.

Source : Brière, Poterba, Szafarz (2024)

Dans l'ensemble, la réaction à la réforme de la loi Pacte en France suggère que l'offre d'une option de cotisation volontaire avant impôt dans un plan de retraite parrainé par l'employeur peut augmenter les cotisations sans entraîner de réduction notable des autres cotisations d'épargne[iii]. L'étude corrobore également les résultats précédents concernant l'hétérogénéité des réactions à de telles incitations. Les salariés dont l’épargne accumulée était plus importante avant la réforme, dont les revenus étaient plus élevés et qui étaient plus proches de la retraite étaient plus susceptibles de profiter de la nouvelle option d'épargne.

[i] Voir les débats lors de la dernière élection présidentielle américaine : https://www.morningstar.com/retirement/is-rothification-coming-your-retirement-account et entre autres les travaux académiques de Beshears et al. (2017) ou Horneff et al. (2022)

[ii] La loi Pacte a unifié les dispositifs d’épargne retraite, mais subsistent trois compartiments, le PER individuel (bancaire ou assurantiel), le PER collectif, et le PER obligatoire. Notre analyse porte sur le PER collectif disponible dans le cadre de l’épargne salariale, et qui remplace l’ancien PERCO.