Mention spéciale au Prix de thèse d’économie 2018 de l’AFSE, Justine Pedrono présente les résultats de ses recherches sur les déterminants de la stabilité bancaire, menées sous la direction de Agnès Bénassy-Quéré et Patrick Pintus. Ces travaux s’intéressent en particulier à la façon dont la diversification internationale des activités bancaires peut contribuer à la stabilité financière.

Par Justine Pedrono*, économiste au sein de la Cellule de Recherche de l’Autorité de Contrôle Prudentiel et de Régulation (ACPR, Banque de France).

La crise de 2008-2009, par son caractère financier et bancaire, a suscité l’intérêt des chercheurs et des responsables politiques sur les questions de stabilité bancaire. Parce que les activités bancaires sont pro-cycliques, les banques ont un rôle d’amplificateur sur les cycles financiers et économiques. Pendant la phase ascendante du cycle financier, la valeur des actifs détenus par les banques croit. Les banques voient alors leur capacité d’endettement s’étendre et l’utilisent pour investir davantage. Il en ressort un gonflement des bilans bancaires, un enthousiasme financier grandissant, et poussé à l’extrême, la formation de bulles spécalitves. Lorsque les cycles financiers se retournent, la pro-cyclicité des activités bancaires déclenche alors des perturbations majeures sur la croissance et le cycle économique. La crise souligne ainsi le besoin d’appréhender davantage les mécanismes et les déterminants de la stabilité bancaire.

Si le caractère pro-cyclique des activités bancaires a largement été reconnu pour les banques américaines et européennes, les résultats font également le constat d’une hétérogénéité de la stabilité bancaire entre ces deux zones géographiques. Par exemple, les banques européennes montrent une plus faible pro-cyclicité de leurs activités [[1]]. Se posent alors les questions suivantes : quels sont les déterminants de cette stabilité ? Et comment pouvons-nous expliquer qu’une banque soit plus stable qu’une autre ?

L’internationalisation des activités bancaires est l’une des explications possibles [[2]]. Selon les différentes expositions aux marchés domestiques, étrangers, et aux devises, les banques seraient plus au moins sensibles aux chocs. Sachant que les banques européennes présentent un profil d’internationalisation fort et spécifique [[3]], il semble naturel que le niveau d’internationalisation puisse expliquer l’hétérogénéité de la stabilité bancaire.

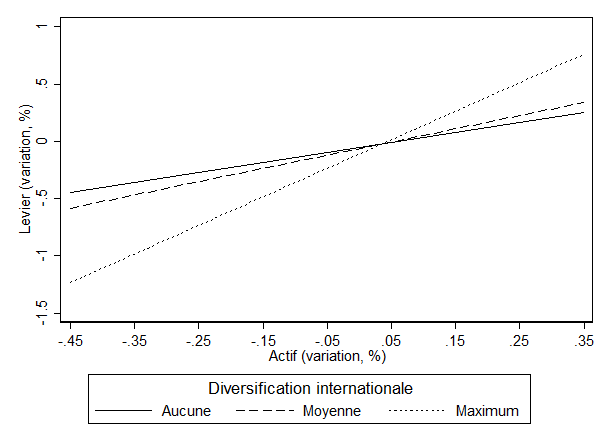

En se concentrant sur la crise de 2008-2009 et les banques résidentes en France, il est possible de montrer que le niveau d’internationalisation des banques a joué sur l’ajustement des activités bancaires. Une banque dont une partie de l’actif est exposée au cycle financier américain aura subi la crise de plein fouet. Il ne serait ainsi pas surprenant que la contraction de ses activités soit plus forte par rapport à une banque purement domestique. En se concentrant sur cette période, le graphique 1 reporte les différentes sensibilités au cycle financier selon les niveaux de diversification internationale des bilans bancaires. La mesure d’internationalisation bancaire retenue ici est la diversification monétaire des bilans bancaires (soit la part des actifs libellés en dollar américain). Plus la diversification monétaire est présente, et plus l’ajustement des bilans bancaires sera pro-cyclique. Une baisse de 1% de la valeur des actifs s’associerait à un désendettement de 6% en l’absence de diversification, contre 7.5% si la diversification atteint le niveau moyen de notre échantillon (soit 12% des actifs). Dans le cas extrême où la diversification monétaire est au niveau le plus fort observé (soit 71% du total actif), le modèle prédit alors un désendettement 14%. Toutefois, cette première mesure capte à la fois l’exposition liée à la contrepartie et l’effet de valorisation provenant d’un régime de change flottant.

Graphique 1 : pro-cyclicité estimée du levier bancaire et diversification internationale des bilans. La diversification internationale est définie comme la part de l’actif libellée en dollar américain. La diversification internationale moyenne des banques résidentes en France en 2007 s’élève à 12% des actifs contre 71% pour le maximum. La pro-cyclicité est définie comme la corrélation entre le taux de croissance de l’actif et le taux de croissance du levier (levier= actif/capital). Elle est estimée sur la période 2008-2009.

Source : ACPR, calculs de l’auteur

Théoriquement, il est possible de montrer que les expositions vis-à-vis des devises seules ne sont pas nécessairement une source de risque, au contraire. Exploiter les effets de valorisation permet de lisser les chocs financiers et de rendre les activités bancaires moins pro-cycliques, voir dans certains cas, contra-cycliques. Ces prédictions théoriques dépendent du comportement du taux de change. Dans le cadre de la parité euro-dollar, la littérature empirique prédit que la monnaie dont l’actif offre un meilleur rendement aura tendance à s’apprécier. Ainsi, l’effet de valorisation va promouvoir mécaniquement l’actif le plus performant dans le portefeuille de la banque. La banque bénéficiera d’une plus grande capacité d’endettement et la contraction des activités bancaires en période de crise sera moindre compte tenu de l’effet valorisation.

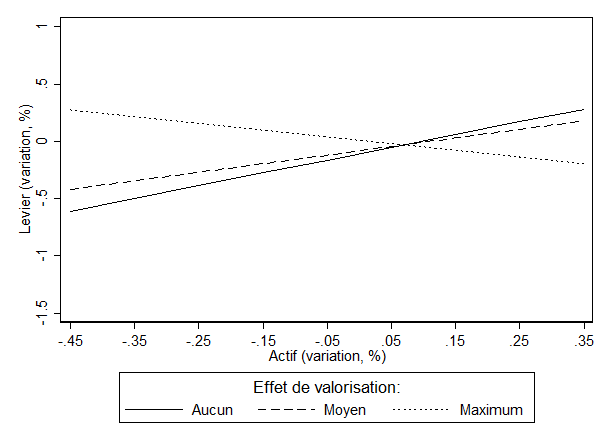

Le graphique 2 reproduit le même exercice que précédemment, mais en se concentrant sur la dimension purement monétaire de la diversification : l’effet de valorisation. Il en ressort qu’une baisse de 1% de la valeur des actifs va de pair avec un désendettement de 12% pour les banques ne bénéficiant pas de l’effet de valorisation [[4]]. Pour les banques ayant un effet de valorisation moyen (soit 3% du total actif), le désendettement ne serait plus que de 9%. Enfin, dans le cas extrême où la banque bénéficie d’un effet de valorisation maximum (soit 14% de l’actif total), le modèle prédit un ajustement contra-cyclique des activités bancaires. Une baisse de 1% de la valeur des actifs s’accompagnerait d’une hausse de l’endettement de 1.5%.

Graphique 2 : pro-cyclicité estimée du levier bancaire et effet de valorisation. L’effet de valorisation est défini comme la part de l’actif libellée en dollar américain dont la contrepartie est résidente de la zone euro. L’effet de valorisation moyen des banques résidentes en France en 2007 s’élève à 3% des actifs contre 14% pour le maximum. La pro-cyclicité est définie comme la corrélation entre le taux de croissance de l’actif et le taux de croissance du levier. Elle est estimée sur la période 2008-2009.

Source : ACPR, calculs de l’auteur

Ces premiers résultats soulignent le besoin de prendre en compte les expositions monétaires des banques dans l’analyse de la stabilité bancaire. Au-delà des effets sur la pro-cyclicité des activités bancaires, il peut être montré que la diversification internationale impacte également la détermination de la structure du capital des banques, et la volatilité du capital bancaire. Dans cet effort de monitoring, il est important d’avoir une analyse propre à chaque devise afin de mieux appréhender les différents canaux de transmission de l’internationalisation bancaire.

* Email : justine.pedrono@acpr.banque-france.fr

Ce texte reflète les idées personnelles de son auteur et n'exprime pas nécessairement la position de la Banque de France

[[1]] S. Kalemli-Ozcan, B. Sorensen, and S. Yesiltas. Leverage across firms, banks and countries: some evidence from banks. Journal of International Economics, 88 (284-298), 2012.

[[2]] G-M. Milesi-Ferretti, C. Tille, G. Ottaviano, and M. Ravn. The great retrenchment: international capital flows during the global financial crisis. Economic Policy, 26(289-346), 2011.

[[3]] La période d’avant-crise a été marquée par une asymétrie transatlantique dans les expositions bancaires internationales, avec des banques européennes bien plus engagées dans ces activités que leurs homologues américaines. Référence : E. Cerutti, S. Claessens, and L. Ratnovski. Global liquidity and cross-border bank flows. Economic Policy, 32 (81-125), 2017.

[[4]] Si ces banques n’ont aucune exposition vis-à-vis du dollar américain, et leurs expositions de contreparties vis-à-vis des États-Unis restent présentes. Cette exposition explique pourquoi l’ajustement est plus marqué que dans le premier graphique.