Alors qu’un nombre croissant de travaux tend à montrer que les systèmes fiscaux de nombreux pays deviennent régressifs au sommet de la distribution des revenus (Bach et al., 2025), l’impôt sur la fortune est invoqué comme un outil à même de restaurer une certaine progressivité fiscale tout en générant des recettes conséquentes (Zucman, 2024). Pourtant, si l’idée de taxer le patrimoine des ménages a trouvé de longue date des défenseurs de premier plan (Kaldor, 1956 ; Allais, 1977 ; Piketty, 2013), elle continue de diviser les économistes, tant sur son principe que sur la forme qu’un tel impôt devrait prendre. La question du choix de l’assiette fait notamment l’objet de débats particulièrement vifs : faut-il imposer l’ensemble du patrimoine de manière uniforme, ou appliquer des taux préférentiels à certains types d’actifs ? Les investissements porteurs d’innovation, de croissance ou simplement jugés les plus vertueux pour l’économie doivent-ils être exonérés de l’impôt ?

Répondre à ces interrogations suppose d’analyser la manière dont l’impôt sur la fortune modifie l’allocation du patrimoine des ménages. En effet, si une taxation différenciée peut se justifier pour encourager certains investissements (Scheuer, 2013), elle peut aussi, en l’absence de réallocation de portefeuille, se réduire à un simple « cadeau fiscal » pour les détenteurs de l’actif concerné. À l’inverse, si les contribuables répondent fortement aux différences de taux en réallouant leur patrimoine vers les actifs peu ou pas taxés, les recettes potentielles d’une imposition du patrimoine s’en trouveraient grandement diminuées. L’ampleur de cette réallocation, et donc le niveau de l’élasticité croisée entre assiettes, est ainsi une information essentielle à l’élaboration d’un impôt efficace sur le patrimoine. Dans le premier chapitre de ma de thèse, j’étudie cette question. À partir du cas français, je propose d’estimer l’élasticité croisée entre la richesse immobilière et financière afin de déterminer s’il est souhaitable de taxer l’immobilier différemment des actifs financiers.

La France comme laboratoire

L'investissement immobilier est parfois considéré comme moins générateur d'innovation, de croissance, et donc jugé moins « productif » par certains économistes que le capital financier (Trannoy et Wasmer, 2022). C’est dans cette perspective qu’en 2017, le gouvernement français transforme l'Impôt de Solidarité sur la Fortune (ISF) en Impôt sur la Fortune Immobilière (IFI). Annoncée par Emmanuel Macron durant la campagne présidentielle de 2017, cette réforme sort la richesse financière de l’assiette de l’impôt et restreint donc celle-ci aux seuls actifs immobiliers. Cette politique visait à stimuler l'activité économique en transformant l'impôt sur la fortune en un « impôt sur la rente immobilière »[1] afin d’inciter les contribuables à rediriger leur épargne vers des actifs financiers.

À partir des données administratives françaises sur les revenus et le patrimoine des contribuables, j’estime la manière dont l’épargne des ménages réagit à la réforme. Pour cela, je construis un contrefactuel se basant sur les non-résidents assujettis à l'impôt sur la fortune avant 2017. Depuis une disposition adoptée en 1999 « afin d’inciter les redevables domiciliés hors de France à maintenir ou à accroître leurs placements financiers en France »[2], ces contribuables bénéficiaient d’une exonération totale sur leurs investissements financiers. Seul le patrimoine immobilier qu’ils détenaient en France était donc taxé au titre de l’impôt sur la fortune, si bien que la réforme n’a pas modifié leur arbitrage entre actifs financiers et immobilier. Il est donc possible d’estimer l’effet de la réforme en comparant le comportement des contribuables français assujettis à l’impôt sur la fortune – pour lesquels l'immobilier devient relativement moins avantageux fiscalement après la réforme – à celui des non-résidents. L’effet de la réforme sur l’allocation de patrimoine des contribuables me permet ensuite d’obtenir une élasticité croisée entre richesse immobilière et richesse financière.

Une réallocation modeste suggérant une faible substituabilité entre l’immobilier et la richesse financière

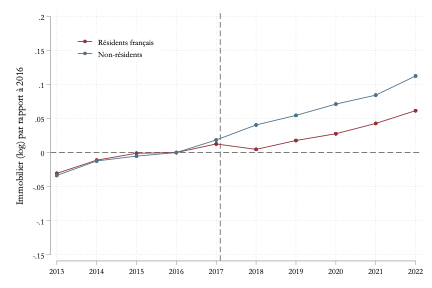

En comparant l’évolution du patrimoine immobilier détenu par les contribuables français à celui des non-résidents, j’estime que la réforme de 2017 a conduit les premiers à réallouer en moyenne 5 % de leur richesse immobilière vers des actifs financiers. Cette moyenne de 5% cache néanmoins de fortes disparités. L’immobilier n’est en effet pas un actif comme les autres : il peut être détenu à des fins de consommation (résidence principale ou secondaire) ou d’investissement (bien locatif). Mes résultats montrent que la réaction provient surtout des ménages détenant de l’immobilier d’investissement, alors que les autres ne modifient pas sensiblement la composition de leur patrimoine. Enfin, les revenus du capital réagissent également à la réforme, confirmant que les contribuables français réorientent bien leur patrimoine pour investir dans des actifs moins taxés : après 2017, les ménages affectés par la réforme voient leurs revenus fonciers diminuer, tandis qu’ils se mettent à percevoir plus de dividendes et de revenus d’intérêts.

Figure 1 : Évolution du stock d’immobilier imposable détenu par les contribuables français et les non-résidents, 2013-2022

Note de lecture : ce graphique montre l’évolution du patrimoine immobilier imposable détenu par deux groupes de contribuables assujettis à l’impôt sur la fortune : les résidents fiscaux français (rouge) et les non-résidents (bleu). Les séries sont exprimées en logarithme et sont normalisées à zéro en 2016. Source : Le Guern Herry (2025)

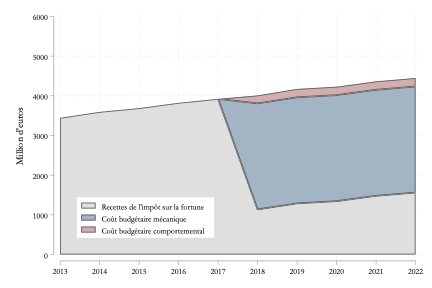

Quelle est l’ampleur de cette réallocation ? La réforme de 2017 me permet d’estimer une élasticité croisée entre l’immobilier et les actifs financiers, égale à 5. Concrètement, cela signifie qu’une hausse d’un point de pourcentage de l’écart de taux d’impôt entre immobilier et actifs financiers entraîne une réallocation de 5 % du stock d’immobilier des ménages vers du patrimoine financier[3]. Cette élasticité peut sembler élevée car elle est exprimée par rapport à un impôt sur un stock et non sur un flux, mais est en réalité plutôt modeste au regard de la littérature en économie publique sur l’impôt sur la fortune ou des travaux en finance des ménages consacrés aux choix d’allocation de patrimoine[4]. Ceci suggère donc que l’immobilier et la richesse financière ne sont finalement que faiblement substituables. L’estimation du coût budgétaire de la réallocation confirme ce constat : en décomposant l’effet budgétaire de la réforme de 2017 entre un coût « mécanique » (lié à l’exonération des actifs financiers) et un coût « comportemental » (lié à la réallocation de l’épargne vers ces actifs non taxés), j’estime que les réponses comportementales expliquent environ 7% du coût budgétaire de la réforme. Ainsi, si la réallocation de l’épargne des contribuables français a bien un impact budgétaire, celui-ci reste limité par rapport à l’effet direct de l’exonération des actifs financiers de l’assiette de l’impôt.

Figure 2 : Décomposition du coût budgétaire de la réforme de l’impôt sur la fortune de 2017

Note de lecture : ce graphique montre l’évolution des recettes de l’impôt sur la fortune en France (gris clair), et la décomposition du coût budgétaire de la réforme de 2017 entre un coût mécanique (bleu) et un coût comportemental (rouge). Source : Le Guern Herry (2025)

Le degré de substitution entre l’immobilier et la richesse financière : un paramètre clé pour penser l’arbitrage équité-efficacité

La richesse financière est bien plus concentrée que la richesse immobilière (Roine et Waldenström, 2015). Aussi, une imposition plus avantageuse du patrimoine financier au détriment de l’immobilier tend à réduire l’équité du système fiscal. Étant donné qu’une exonération des actifs financiers n’a qu’un effet limité sur l’allocation du patrimoine des contribuables, le traitement fiscal préférentiel de la richesse financière est susceptible de représenter un cadeau fiscal pour les plus fortunés bien plus qu’un moteur pour rediriger l’épargne des ménages.

La réforme de 2017 offre néanmoins de précieux enseignements pour repenser la fiscalité de l’immobilier. Celle-ci existe dans de nombreux pays mais souffre souvent de défauts majeurs : valeur imposable très éloignée de la valeur de marché, absence de déductibilité des dettes ou encore barèmes peu liés à la réelle capacité contributive des ménages. À cet égard, l’Impôt sur la Fortune Immobilière (IFI) introduit en 2017 constitue un impôt sur l’immobilier particulièrement moderne, combinant plusieurs caractéristiques rarement réunies : un barème progressif appliqué au niveau du ménage (et non du bien), une imposition des propriétés à leur valeur de marché, une assiette large et la déductibilité des dettes. Dans ce chapitre de thèse, je montre qu’un tel impôt – avec des taux pouvant atteindre 1,5 % – ne détourne que marginalement les investisseurs du marché immobilier, y compris parmi les propriétaires les plus fortunés, pourtant réputés plus « élastiques » à l’impôt. Une implication importante de ce travail est donc qu’un impôt progressif sur l’immobilier pourrait se révéler à la fois plus équitable et plus efficace que les taxes foncières actuellement en vigueur dans de nombreux pays.

Références :

Advani, Arun, and Hannah Tarrant. 2021. “Behavioural responses to a wealth tax.” Fiscal Studies, 42(3- 4): 509–537.

Allais, Maurice. 1977. “L’Impôt sur le Capital et la Réforme Monétaire.” Paris: Hermann.

Bach, Laurent, Bozio, Antoine, Guillouzouic, Arthur et Malgouyres, Clément, 2025. « Do billionaires pay taxes? », working paper.

Kaldor, Nicholas. 1956. Indian Tax Reform. Delhi: Ministry of Finance, Government of India.

Le Guern Herry, Ségal, 2025. « Wealth Taxation and Portfolio Allocation », working paper.

Piketty, Thomas, 2013. « Le capital au 21e siècle. » Edition du Seuil.

Roine, Jesper, and Daniel Waldenström. 2015. “Chapter 7 - Long-Run Trends in the Distribution of Income and Wealth.” In Handbook of Income Distribution. Vol. 2 of Handbook of Income Distribution, ed. Anthony B. Atkinson and François Bourguignon, 469–592. Elsevier.

Scheuer, Florian. 2013. “Optimal asset taxes in financial markets with aggregate uncertainty.” Review of Economic Dynamics, 16(3): 405–420.

Trannoy, Alain et Wasmer, Etienne, 2022. « Le Grand Retour de la terre dans les patrimoines Et pourquoi c'est une bonne nouvelle ! » Edition Odile Jacob.

Zucman, Gabriel, 2024, « A Blueprint For a Coordinated Minimum Effective Taxation Standard For Ultra-High-Net-Worth Individuals », commissioned by the Brazilian G20 presidency.

[1] https://www.lesechos.fr/2017/02/ce-que-propose-macron-pour-reformer-lisf-160452

[2] [2] https://bofip-archives.impots.gouv.fr/bofip/30790-AIDA.html/identifiant%3D7S346-19991001

[3] Étant donné que la variation utilisée est exprimée en points de pourcentage et non en pourcentage, il s’agit en réalité d’une semi-élasticité. Comme les taux d’imposition sur la richesse se situent souvent autour de 1 %, la semi-élasticité obtenue ici peut néanmoins être rapprochée des élasticités de la richesse imposable estimées dans la littérature.

[4] Advani et Tarrant (2021) passent en revue la littérature et estiment qu’une fourchette raisonnable pour l’élasticité de la richesse imposable se situe entre 7 et 17. Il convient toutefois de souligner que cette élasticité agrège plusieurs types de réponses comportementales, dont la réallocation n’est qu’une composante.