Nous republions ici le Billet de blog n° 354 de la Banque de France, en version légèrement remaniée, mis en ligne le 14 mai 2024 et écrit par Cristina Jude et Grégory Levieuge.

Suite de la hausse de l’inflation durant la période post-Covid, la plupart des banques centrales se sont engagées dans un cycle de resserrement monétaire, dans le but de durcir les conditions de financement. Cette orientation restrictive devrait conduire à une réduction de la demande excédentaire et ainsi à une baisse de l’inflation (Lane, 2022). La réussite d’une telle politique dépend néanmoins du degré de transmission du resserrement monétaire aux conditions de financement. Elle est également fonction de l’impact du durcissement des conditions financières sur la demande globale et, in fine, sur l’inflation. Dans ce billet, nous n’étudions que la première étape de la transmission, c’est-à-dire les effets des décisions de politique monétaire sur les conditions de financement.

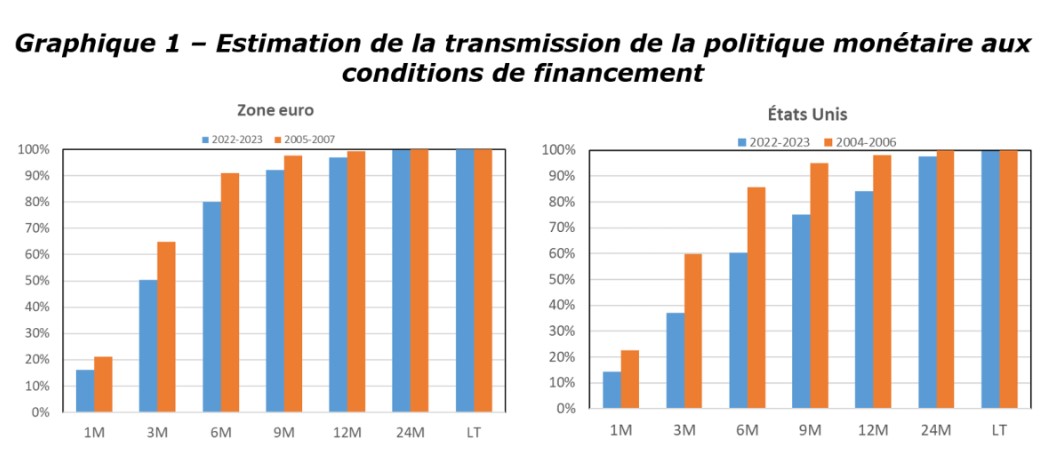

Les barres verticales représentent la transmission d’une hausse du taux directeur aux conditions de financement à différents horizons (en mois), en % de la transmission totale attendue sur le long terme.

Source : Jude and Levieuge, 2024.

Évaluer l’orientation de la politique monétaire en croisant deux indicateurs de taux d’intérêt

Dans la mesure où les conditions de financement réagissent aux variations du taux directeur, mais aussi aux politiques de bilan des banques centrales et à leur orientation future (forward guidance), une telle analyse nécessite une évaluation globale de l’orientation de la politique monétaire (stance of monetary policy). Choi et al. 2022 ont mis au point un indicateur utile pour mesurer l’orientation de la politique monétaire - le « taux proxy » - en partant de l’hypothèse que les taux de marché ont une composante commune déterminée par la politique monétaire. Ce taux-proxy, similaire au shadow rate de Wu et Xia (2016), peut être vu comme le taux directeur qui « serait normalement associé aux taux et spreads de marché en vigueur si le taux directeur était le seul instrument de politique monétaire utilisé ».

Par ailleurs, pour évaluer les conditions de financement, nous utilisons un indicateur synthétique (le « FingCI »), défini comme une moyenne pondérée de plusieurs taux d’intérêt débiteurs, à la fois bancaires et taux de marché, sur la nouvelle dette contractée par les ménages, les entreprises et le gouvernement. Les pondérations de chaque taux d’intérêt dépendent de l’importance relative de chaque type de dette dans l’encours total de dette du secteur non financier (voir détails dans Jude et Levieuge, 2024). On note que cet indicateur ne permet pas de mesurer la transmission au coût moyen effectif de la dette, qui lui dépend de la structure par terme de la dette et de la proportion des crédits à taux fixe ou taux variable.

Le durcissement des conditions de financement en 2022-2023 : un effet du resserrement monétaire brutal, plus qu’une sensibilité accrue au taux directeur

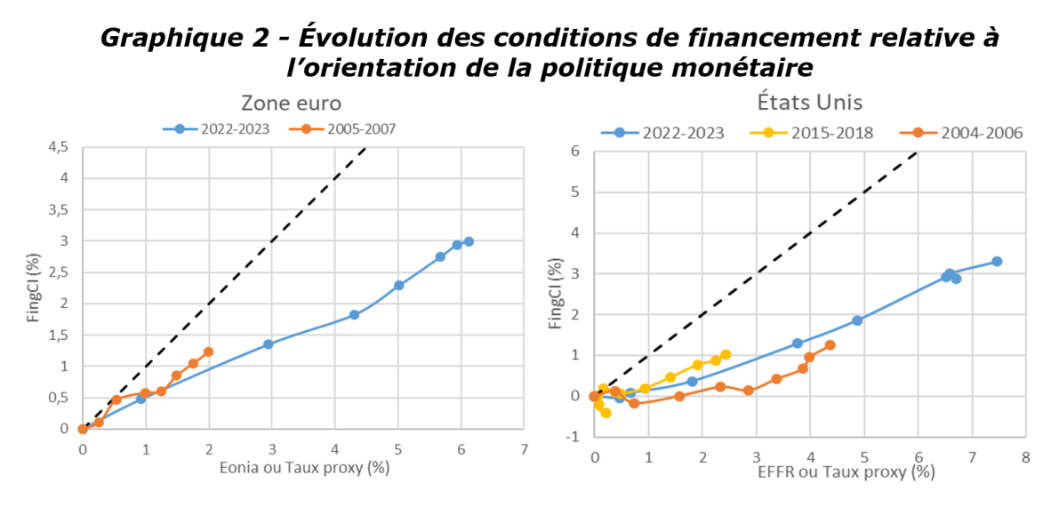

Le graphique 2 illustre l’évolution conjointe du « taux proxy » et du FingCI en zone euro et aux États-Unis, à travers différents cycles de resserrement monétaire. Le FingCI en zone euro a augmenté dans le sillage de la hausse du « taux proxy », mais moins que proportionnellement (une hausse proportionnelle aurait correspondu à la première bissectrice en pointillés). Ce résultat est habituel dans la littérature (de Bondt, 2005). En outre, la transmission ne semble pas plus forte en 2022-2023 comparée au cycle de resserrement de 2005 (les pentes des deux courbes sont similaires). Par conséquent, malgré le durcissement très fort des conditions de financement en 2022-2023, ceci reflète essentiellement la rapidité et l’ampleur sans précédent du resserrement de la politique monétaire, et non pas une sensibilité accrue des conditions de financement au taux directeur. La même conclusion vaut pour les États-Unis, où la transmission apparaît similaire à celle du cycle de resserrement de 2015-2018, et légèrement supérieure à celle du cycle de 2004-2006.

Les graphiques présentent la variation de l’indicateur FingCI par rapport à la variation de l’orientation de politique monétaire, tel que mesurée par les taux Eonia et le taux effectif des fonds fédéraux (EFFR) pour 2004-2007, et le « taux proxy » ensuite. Sources : Auteurs, BdF, BCE, FED.

Pour une analyse plus formelle, nous nous appuyons sur un modèle économétrique (modèle autorégressif à retards échelonnés - ARDL) pour estimer la transmission de long terme des variations du « taux proxy » aux conditions de financement (c’est-à-dire le degré de complétude de l’ajustement) et le temps nécessaire pour atteindre cette transmission de long terme (la vitesse d’ajustement).

La transmission du resserrement monétaire aux conditions de financement est plus rapide en zone euro qu’aux États-Unis…

Comme le montre déjà le graphique 1, la vitesse de transmission a été rapide. S’agissant de la zone euro, au cours du cycle de resserrement 2022-2023, 50 % de la transmission attendue est accomplie au cours des trois premiers mois et 80 % dans les six premiers mois. La totalité de la transmission attendue est pratiquement achevée au bout d’un an. La transmission est également rapide aux États-Unis, quoi qu’à un rythme légèrement moindre qu’en zone euro : 40 % de la transmission attendue intervient au cours des trois premiers mois et 60 % au cours des six premiers mois. La transmission attendue est proche de son maximum au bout d’un an. Le resserrement monétaire rapide et vigoureux de 2022-2023 a pu donner l'impression d'une transmission rapide aux taux d'intérêt débiteurs. Toutefois, l’ajustement des conditions de financement dans la zone euro apparaît similaire à celui constaté lors de l’épisode de resserrement précédent en 2005-2007. Aux États-Unis, la transmission de la politique monétaire apparait, là aussi, semblable à celle de 2015-2018, mais légèrement plus lente qu’en 2004-2006 (lorsque les banques centrales n’avaient pas encore recours à des mesures non conventionnelles). Cette différence s’explique essentiellement par la moindre réaction des taux longs américains lors de ce cycle, en raison d’une inversion de la courbe des taux plus précoce aux États-Unis qu’en Europe (voir Jude et Levieuge, 2024).

… et si son ampleur est limitée, aussi bien aux États-Unis qu’en zone euro, le « reste à transmettre » est marginal

Il est important de noter que cet ajustement du coût de la dette n’est pas strictement proportionnel à la variation totale des « taux proxy ». Dans la lignée du graphique 2, nous estimons que la moitié seulement de la variation totale du « taux proxy » est transmise à long terme aux conditions de financement, aussi bien en zone euro et qu’aux États-Unis. La transmission incomplète aux taux d’intérêt bancaires est généralement due à des facteurs structurels, tels qu’une concurrence imparfaite (Kopecky et Van Hoose, 2012) et des relations de long terme entre les banques et leurs clients (Allen et Gale, 2004). En outre, une grande partie de la dette non financière, privée et publique, est de maturité longue, parfois peu sensible aux mouvements de taux de court terme.

Enfin, à partir de cette transmission estimée et de la hausse du « taux proxy » observée jusqu’aux dernières décisions de resserrement monétaire (juillet 2023 pour la Fed et septembre 2023 pour la BCE), il est possible d’évaluer le « reste à transmettre ». Nous estimons que ce reste à transmettre aux conditions de financement est marginal de part et d’autre de l’Atlantique : en avril 2024, il n’est que de 3 points de base dans la zone euro et d’environ 20 points de base aux États-Unis. Qui plus est, dans la zone euro, ce resserrement résiduel pourrait être compensé par les pressions baissières sur les taux débiteurs du fait des anticipations d’assouplissement de la politique monétaire en 2024.

En conclusion, le resserrement actuel de la politique monétaire a été sans précédent, tant en termes de rapidité que de hausse totale des taux directeurs. Toutefois, la transmission estimée aux conditions de financement a été semblable à celle du cycle précédent et tout porte à croire qu’elle est sur le point de s’achever. Pour autant, la transmission des conditions de financement à la demande agrégée et aux prix prend généralement plus de temps et pourrait ne pas être terminée à ce stade.