La Banque de France maitre du jeu

Cette expérience de coopération s’est amorcée dès 1927 quand la Roumanie, redimensionnée par les traités de l’après-guerre, s’est mise à rechercher un emprunt international lui permettant d’atteindre ses objectifs de développement. Il lui fallait aussi décider d’une formule de stabilisation nominale après des années de débats et de dissensions accompagnant la dépréciation du leu. La Société Des Nations et la place de Londres ont été sollicitées, sans succès. Vint alors le tour de la Banque de France, revigorée par le succès de la stabilisation récente du franc. L’affaire se conclut sur la base d’un compromis raisonnable. La France réunira des emprunteurs internationaux, avec l’aide de la Federal Reserve de New York et de la place financière qu’elle anime. Mais elle formulera aussi des recommandations précises à la banque centrale et au gouvernement roumain : ceux-ci devront les suivre dès le premier versement en 1929 si la Roumanie veut bénéficier aussi du second prévu en 1931. Une mission veillera sur place au bon déroulement des choses, en particulier à la politique de soutien à la convertibilité du leu. Celle-ci est rapidement effective, sur des bases déjà éprouvées en France (pas de déflation mais retour à l’or à partir d’une dévaluation faisant coïncider le taux de change officiel avec le taux de change du moment sur le marché libre).

Charles Rist est le responsable de cette mission, mais c’est pour l’essentiel Roger Auboin qui conduit l’équipe en charge à Bucarest. Une coopération chaotique entre la Banque de France et les autorités roumaines s’amorce alors. Elle dure 4 ans et se termine par un échec pour les deux parties (défaut de la Roumanie, mise en place d’un contrôle des changes et suspension de la convertibilité). Avec le recul, il s’agit surtout d’un revers pour la partie française. Notre article publié dans la Revue d’économie politique[1] essaie de mieux comprendre les raisons de cet échec, en s’appuyant sur divers documents d’archives et de sources quantifiées. Il tente aussi d’expliquer pourquoi la partie française a poursuivi sa coopération pendant 4 ans alors que très vite, d’importantes difficultés apparaissaient.

Les raisons de l’échec

On ne peut en effet attribuer cet échec à une seule cause. Deux ensembles d’explications dominent. Le premier fait référence au contexte économique, le second a trait aux évolutions intellectuelles et politiques du pays pendant la période.

En premier lieu, cela vaut pour les premiers mois, le désaccord entre les deux parties porte sur le volet financier des recommandations françaises ; celles-ci prévoient le retour à une stricte orthodoxie budgétaire qui suppose à la fois de limiter les dépenses et d’accroitre la pression fiscale. Au début, la Roumanie ne souhaite pas s’y résoudre et quand elle y consent pour partie, la crise économique a déjà conduit le pays à la récession, ce qui rend le poids de l’impôt plus insupportable, alors que les revenus et les prix sont en baisse.

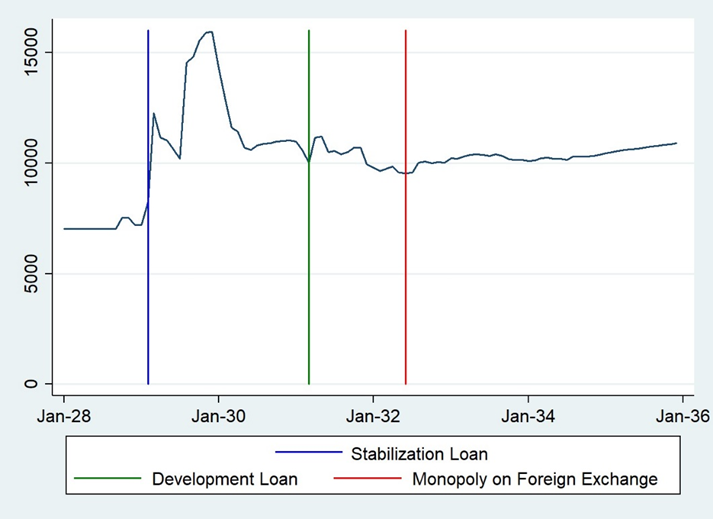

Puis, la crise bancaire de 1931 crée un nouveau choc qui frappe la plupart des établissements du pays. Elle engendre aussi de nouveaux désaccords ; d’un côté, la banque centrale et les Français souhaitent filtrer les sauvetages selon le critère de Bagehot (on sauve les banques illiquides mais solvables, mais pas les autres). De l’autre, le gouvernement n’applique aucune doctrine et préconise pour de bonnes ou de mauvaises raisons une approche plus généreuse, ce qui lui permet de sauver la banque systémique du pays mais aussi de couvrir ses opérations hasardeuses.

Mais la conjoncture n’explique pas tout. Au début des années 1930, l’élite intellectuelle et politique de la Roumanie n’est plus aussi francophile qu’une décennie plus tôt. Les regards se tournent de plus en plus vers l’Allemagne, pour des raisons économiques pour l’instant : l’Allemagne devient peu à peu le principal partenaire commercial de la Roumanie et, objectivement, l’économie roumaine – reposant alors sur les productions céréalières et le pétrole – est plus complémentaire de celle de l’Allemagne que de celle de la France. En 1932, la délégation française fait alors face à une violente campagne de presse qui vise à remplacer la France par l’Allemagne comme principal partenaire économique et financier de la Roumanie. Les choses se calment vite mais les fondamentaux sont défavorables aux Français : les importations allemandes s’envolent et celles de la France s’effondrent.

Graphique : Réserves de change de la Banque Nationale de Roumanie exprimées en millions de lei

Source : graphique construit par les auteurs à partir des données réunies par les banques centrales des Balkans (South-Eastern European Monetary and Economic Statistics from the Nineteenth Century to World War II, published by Bank of Greece, Bulgarian National Bank, National Bank of Romania, Oesterreichische Nationalbank, 2014, Athens, Sofia, Bucharest, Vienna).

Une autre issue était-elle possible ?

A partir de 1932, les deux partenaires sentent qu’ils n’ont plus rien à gagner à poursuivre la coopération. Incapable de maitriser le marché des changes, la Banque Nationale de Roumanie introduit un contrôle des changes en juin 1932, puis fait défaut en 1933 après un moratoire relatif au remboursement des intérêts de emprunts obtenu dès 1931. Pendant ce temps, les Français écrivent des rapports expliquant que l’échec de la coopération est dû à la discipline budgétaire défaillante de la partie roumaine. C’est évidemment une explication bien courte mais elle permet à la délégation française de se retirer en faisant porter à ses partenaires la responsabilité de l’échec.

Que doit-on retenir aujourd’hui de cet épisode douloureux ? Sans doute qu’il s’agit d’un raté du début à la fin. La partie française a usé de façon opportuniste de la force du franc et de son entente avec la Réserve Fédérale de New York en 1927 pour s’imposer comme partenaire de cette stabilisation. Forte de ce succès, elle a cependant choisi une mauvaise solution en voulant répliquer dans une économie à peine émergente la recette qui fonctionnait chez elle grâce à un environnement financier solide et à la surévaluation temporaire de la livre. Bientôt, face à la crise internationale, à la dévaluation de la livre aussi, maintenir la convertibilité du leu roumain dans un système de change fixe pénalisait l’économie roumaine plus qu’elle n’aurait dû l’être. Alors, on se dit que si la Banque de France a manqué de flexibilité en Roumanie, c’est sans doute parce que ses décideurs étaient convaincus en 1933 que prendre la tête du bloc or était la meilleure solution en matière de stabilité économique et monétaire et qu’ils ne pouvaient admettre en Roumanie quelque chose qu’ils rejetaient sur le plan général. L’histoire leur a rapidement fait comprendre l’étendue de cette double erreur.

Cet épisode nous apprend aussi qu’en matière de coopération internationale, la contextualisation et la flexibilité doivent l’emporter sur l’homogénéisation des règles monétaires et des pratiques financières. Certes, la généralisation apparente du principe de flexibilité des monnaies a libéré les politiques monétaires internes du carcan du change, mais de nouvelles formes d’instabilité montrent aujourd’hui les limites de cette phase de libéralisme. Les chocs exogènes (sanitaires, climatiques), le regain des tensions politiques internationales, mais aussi le poids économique et politique croissant des pays émergents, pourraient conduire les instances internationales à s’adapter à un cadre nouveau : le texte rendu public par le FMI sur son site en avril 2024 et intitulé Review of the Fund’s Capacity Development Strategy -Towards A More Flexible, Integrated, And Tailored Model ne marque-t-il pas l’amorce de ces changements de perspective ?

[1] Raphaël Chiappini, Dominique Torre et Elise Tosi, “The Little Paris and the New Berlin: The French Money Doctors’ Unsuccessful Mission in Romania, 1929-1933”, Revue d’économie politique, 2024/2 (Vol. 134), pages 253 à 283