Lien vers l'article publié dans la Revue Economique

Au cours des trois dernières décennies, le niveau et la composition du patrimoine financier des ménages français se sont considérablement modifiés. Alors que leur patrimoine financier représentait moins de cinq fois leur revenu disponible à la fin de 1980, il en représente environ 11 à la fin de 2016. En outre, la part des actifs liquides s’est considérablement réduite, au profit des contrats d’assurance vie.

Nous utilisons une extension du système de demande quasi idéal (AIDS)[i], le AIDS financier (FAIDS)[ii], pour modéliser le portefeuille des ménages français sur la période allant du premier trimestre 1999 au quatrième trimestre 2016. Dans l’ensemble, nos résultats vont à l'encontre du discours habituel selon lequel les investisseurs français accorderaient une attention exclusive au risque et négligeraient les rendements relatifs des différents types d'actifs financiers dans l'allocation de leurs portefeuilles.

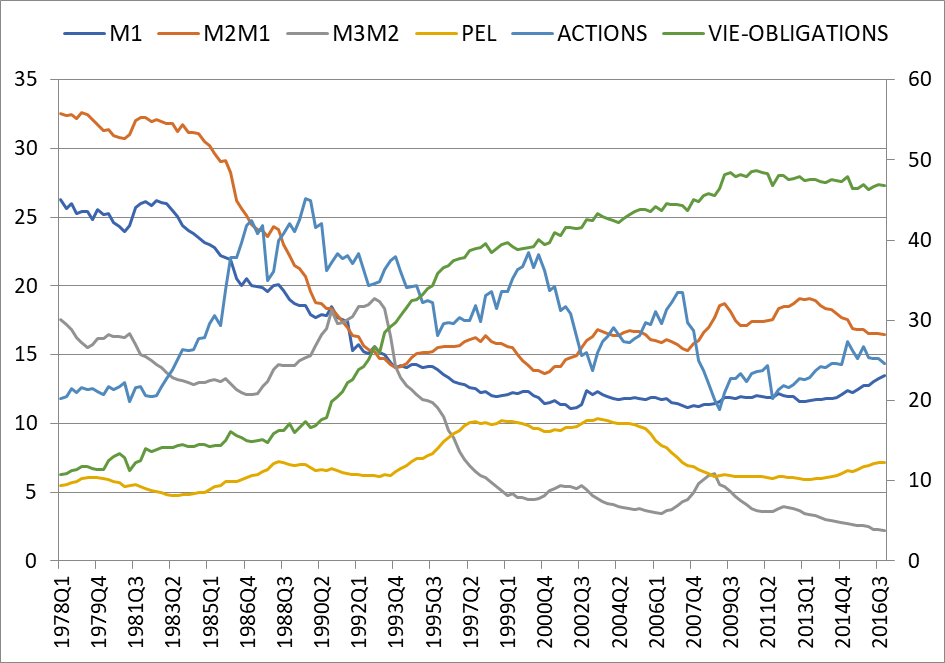

Le patrimoine financier des ménages français est décomposé en six grandes classes d’actifs, selon leurs caractéristiques de liquidité et de risque

Nous utilisons les données des comptes financiers trimestriels de la Banque de France sur la période 1995-2016. Nous agrégeons les actifs financiers individuels pour distinguer six catégories d'actifs (regroupés selon leurs degrés de liquidité, de risque etc., voir graphique) au sein du patrimoine financier total des ménages français :

Monnaie fiduciaire et dépôts à vue (M1) ;

Comptes d'épargne à court terme et dépôts à terme jusqu'à 2 ans (M2M1) ;

Parts de fonds monétaires (M3M2) ;

Plans d’épargne logement (PEL) ;

Actions et parts de fonds non monétaires (ACTIONS) ;

Somme des contrats d'assurance-vie, des plans d'épargne à long terme distribués par les banques (Plans d’épargne populaire - PEP) et des titres de créance détenus directement par les ménages (VIE-OBLIGATIONS). Les contrats d'assurance-vie et les PEP présentent des caractéristiques similaires. En effet, de nombreux titulaires de contrats PEP ont réinvesti leur épargne dans des contrats d'assurance-vie et environ 85 % de tous les contrats d'assurance-vie sont investis dans des titres de créance.

Graphique : Parts des actifs du portefeuille financier des ménages (en points de pourcentage de la richesse financière totale)

Sources : Banque de France et calculs des auteurs. Échelle de gauche, tous les actifs à l'exception de vie-obligations, échelle de droite.

Quels fondements théoriques du modèle de la demande d’actifs financiers ?

L'objectif d'un agent représentatif est de maximiser la fonction d'utilité espérée de sa richesse, en fonction de ses contraintes budgétaires anticipées. Toutefois, Deaton et Muellbauerii proposent une approche duale consistant à minimiser la fonction de coût associée à la détention d’actifs, en dérivant les pondérations optimales du portefeuille à long terme. Le modèle original permet d’identifier des élasticités-intérêt de demande à long terme, qui s’accommodent cependant mal des propriétés statistiques des actions, telles que les mouvements stochastiques et saisonniers de leurs cours. Afin de prendre en compte ces propriétés, nous utilisons une extension du système de demande quasi idéal (AIDS), le AIDS financier (FAIDS). Ce modèle étendu permet d’introduire des facteurs prenant en compte les spécificités de l'environnement économique et financier des ménages (le chômage détrendé, comme indicateur du cycle et la volatilité des marchés financiers, comme indicateur d’incertitude).

Cette approche permet de dériver un système dynamique de parts optimales de détention d’actifs financiers. Chaque classe d’actifs a un poids optimal de long terme dont les déterminants sont :la richesse totale, les taux de rendement réels de la richesse et des actifs, un vecteur de facteurs exogènes qui visent à saisir les caractéristiques spécifiques des marchés financiers ou les composantes de l'activité et du cycle de vie, d’autres facteurs exogènes pertinents, ainsi que des variables temporelles retardées.

L’estimation du modèle tient également compte des biais de simultanéité. Le modèle est estimé en fréquence trimestrielle sur la période allant du premier trimestre 1999 au quatrième trimestre 2016, à partir des données collectées par la Banque de France et l'Institut national de la statistique et des études économiques (INSEE).

Globalement, les ménages sont sensibles au rendement relatif des différentes classes d’actifs dans l’allocation de leur richesse financière (Avouyi-Dovi et al. (2024))

Il apparaît que chaque actif est significativement et positivement corrélé à son propre rendement réel. Dans l'ensemble, les effets de substitution prévalent.

En ce qui concerne l'élasticité à la richesse, les résultats empiriques mettent en évidence trois situations. Dans le premier cas, il y a un fort effet positif de la richesse sur VIE-OBLIGATIONS. Dans le second cas, on note un lien négatif entre certains actifs financiers (M1, M3M2) et le patrimoine. Il s'agit d'actifs inférieurs par rapport à la richesse et dont l'élasticité est négative à long terme. Il convient de noter que ces actifs sont relativement liquides. Dans le dernier cas, on note une faible corrélation entre deux classes d’actifs (M2M1 et ACTIONS) et la richesse. En particulier, la classe ACTIONS semble être largement influencée par son propre rendement et par des effets de substitution avec VIE-OBLIGATIONS, plutôt que par la richesse.

Enfin, seul M1 est significativement corrélé au cycle économique (à travers le taux de chômage net de sa tendance) et à l'incertitude financière (à travers la volatilité des marchés financiers). De manière assez inattendue les autres parts, en particulier ACTIONS, ne sont pas statistiquement affectées par des facteurs de risque réels ou financiers.

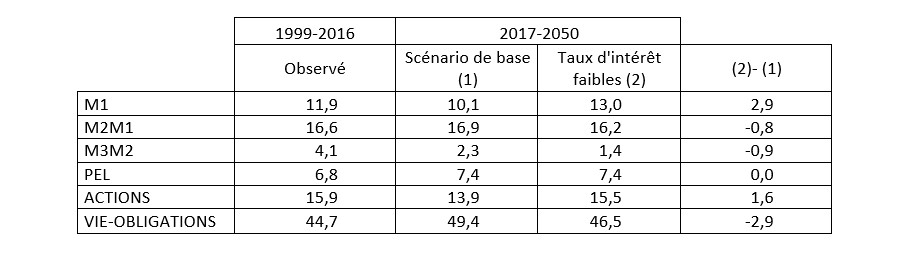

Un scénario durable de taux d’intérêt faibles contribuerait à une substitution de dépôts à vue et d’actions aux obligations et à l’assurance-vie

Notre modèle permet de simuler l’impact de politiques monétaires et fiscales. Dans un premier temps, nous supposons que, sur la période 2017-2050, les rendements réels se maintiennent à leurs niveaux observés au début de 2019 (scénario de taux d’intérêt faibles). Nous comparons ensuite les résultats avec un scénario de référence dans lequel les rendements réels sont maintenus sur la même période à leurs moyennes de 1999-2016. Les résultats des simulations montrent que les dépôts à vue et les actions se substituent aux livrets, aux autres actifs monétaires, aux obligations et aux contrats d'assurance-vie, tandis que les PEL ne sont pas affectés malgré un rendement plus faible (voir tableau 1). Ces résultats reflètent le fait que ACTIONS et PEL sont complémentaires, tandis que ACTIONS se substitue à M2M1, M3M2 et VIE-OBLIGATIONS.

Tableau 1 : Scénario de taux d’intérêt faibles - Comparaison avec le scénario de base (en points de pourcentage)

Note de lecture : dans le scénario de taux d’intérêt faibles, la part de l’assurance-vie et des obligations se réduit de 2,9 points de pourcentage par rapport à sa valeur du scénario de base (niveau de taux observé sur la période 1999-2016).

Source : Avouyi-Dovi et al. (2024)

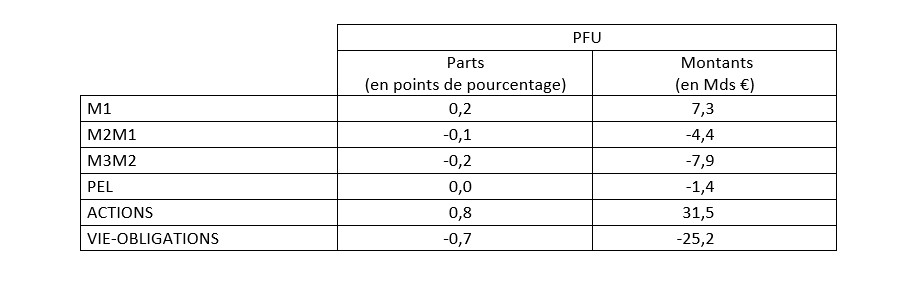

L’introduction du prélèvement forfaitaire unique favoriserait la détention d’actions au détriment des obligations et de l’assurance-vie

Dans un deuxième temps, nous cherchons comment l'allocation de portefeuille peut réagir à l'introduction du prélèvement forfaitaire unique (PFU) sur les revenus de l'épargne, intervenu en 2018. Le tableau 2 présente l'impact à long terme sur les encours à fin 2017, en variations par rapport au scénario de référence. À long terme, le PFU conduit à une substitution en défaveur de VIE-OBLIGATIONS et, dans une moindre mesure, de M2M1 et M3M2, en faveur d’ACTIONS et, dans une moindre mesure, de M1, sans que PEL ne soit affecté.

Tableau 2 : Impact du prélèvement forfaitaire unique (PFU) sur l’allocation de l'épargne

Note : Écart par rapport au scénario de base, en points de pourcentage du patrimoine financier et en milliards d'euros.

Lecture : le prélèvement forfaitaire unique contribue à une augmentation de la part des actions dans le patrimoine financier de 0,8 points de pourcentage, soit 31,5 Mds € 2017.

Source : Avouyi-Dovi et al. (2024)