Au cours des deux dernières décennies, la disponibilité des données et l'adoption de techniques statistiques, telles que l'apprentissage automatisé (machine learning) et l'intelligence artificielle, ont considérablement progressé dans le secteur des services financiers. Ces techniques, appelées technologies de données, génèrent des prévisions en traitant des données historiques pour identifier des modèles et des tendances sous-jacentes. Leur principal atout réside dans leur capacité à prédire avec précision les résultats dans des environnements cohérents et stables. En revanche, leur efficacité diminue lorsqu'il s'agit de prévoir des événements rares qui s'écartent des modèles établis. Ainsi, les technologies de données offrent aux investisseurs un avantage comparatif pour prédire des résultats plus fréquents dans les données historiques. Quelles en sont les conséquences pour l'allocation du capital ?

Venture Capital et technologies de données

Un chapitre de ma thèse examine les implications de l'adoption des technologies de données par les investisseurs en utilisant l'industrie du capital-risque comme laboratoire. Les capital-risqueurs (ou Venture Capital, VC) jouent un rôle crucial parmi les intermédiaires financiers, spécialisés dans le financement de jeunes entreprises innovantes. Récemment, un nombre croissant de VC ont adopté des technologies de données pour automatiser certaines parties de leur processus de sélection avant investissement. Essentiellement, ces VC utilisent des algorithmes pour recueillir et analyser des données, dans le but d'identifier des modèles qui peuvent prédire le succès des startups en phase de démarrage.

Cependant, la nature des investissements en capital-risque contraste avec les exigences des technologies de données. Le capital-risque implique généralement le financement de startups avec des idées novatrices et des probabilités de succès majeures faibles, tandis que les algorithmes s'appuient sur de vastes ensembles de données pour détecter des modèles réguliers dans les données existantes. Par conséquent, les technologies de données pourraient ne pas améliorer la capacité des VC à identifier les entreprises les plus innovantes, mais pourraient plutôt leur fournir un avantage comparatif pour sélectionner des entreprises similaires à celles présentes dans les données historiques. Ainsi, elles pourraient inciter les VC à se tourner vers des startups poursuivant des idées commerciales déjà explorées et à cibler des résultats plus fréquents dans les données historiques. La principale contribution de ce chapitre est de tester empiriquement et de confirmer cette hypothèse. Cette découverte est cruciale car elle met en lumière un potentiel inconvénient de la disponibilité des technologies de données. Si davantage d'investisseurs s'appuient sur ces technologies et se concentrent de plus en plus sur des thématiques déjà explorées, cela pourrait avoir des effets négatifs sur le financement de l'innovation.

Une classification des capital-risqueurs à l’échelle mondiale

Pour étudier l'adoption des technologies de données par les VC, j'ai constitué un échantillon de données sur les investissements en capital-risque à l'échelle mondiale. À partir de Crunchbase, j'ai collecté des données sur les investissements des firmes de capital-risque ainsi que sur les acquisitions et les introductions en bourse (IPO) des startups. De plus, j'ai recueilli des données sur les demandes de brevets et les brevets accordés aux entreprises financées par des VC auprès des bureaux de brevets des États-Unis, du Canada, et de l'Europe. J'ai également obtenu les citations de ces brevets auprès de Google Patents.

J'ai développé une classification des VC pour servir de proxy afin de déterminer si et quand les VC adoptent des technologies de données. En utilisant les données sur les employés de Crunchbase, j'ai identifié les firmes de VC qui embauchent des data scientists pour construire des infrastructures de données et des algorithmes pour la sélection avant investissement. En utilisant les dates de début d'emploi, je classifie une firme de VC comme data-driven à partir de la date de sa première embauche d'un employé lié aux données tel qu’un data scientist.

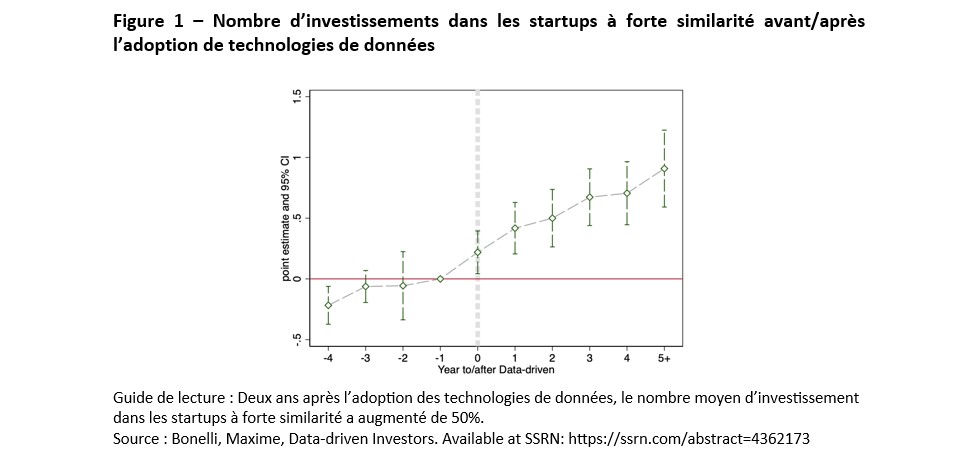

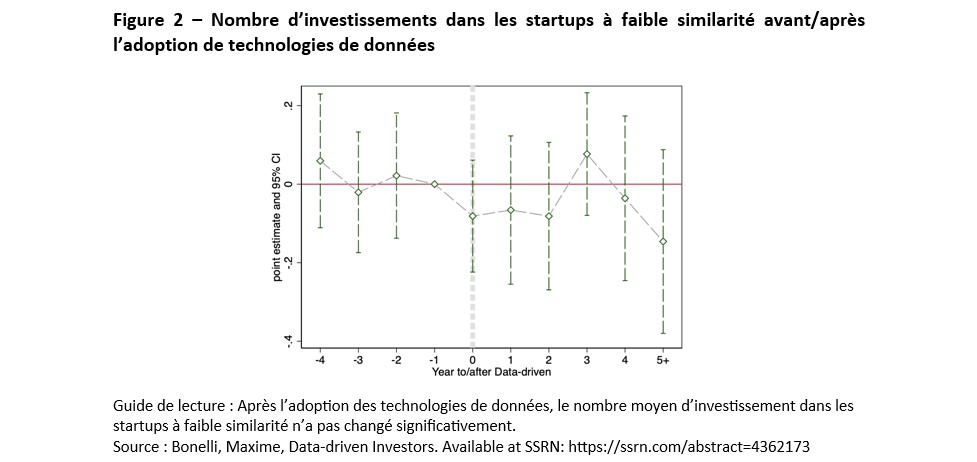

Les capital-risqueurs data-driven déploient plus de capital vers des startups présentant des similarités proches des startups figurant dans les données historiques

Les résultats obtenus suggèrent qu'après être devenus data-driven, les VC déploient plus de capital vers des startups présentant une forte similarité avec celles des données historiques. En particulier, après l'embauche d'employés liés aux données, le nombre d'investissements des VC data-driven dans des startups à forte similarité double (cf. figure 1), tandis que celui des investissements dans des startups à faible similarité ne change pas (cf. figure 2). En outre, les VC data-driven deviennent plus susceptibles de sélectionner des startups qui survivent et reçoivent des nouveaux financements, mais cette probabilité n’augmente de manière significative que pour les investissements réalisés dans des startups à forte similarité avec les données historiques.

L'adoption des technologies de données offre des avantages en termes de prévision et de sélection des investissements, mais pourrait constituer un frein dans le financement des innovations de rupture

Ces résultats ont des implications importantes. Bien que les technologies de données puissent offrir des avantages précieux en matière de sélection, leurs bénéfices sont limités aux contextes où les données historiques sont informatives, comme l'évaluation des startups développant des activités déjà explorées et la prédiction des résultats fréquemment observés dans les données historiques. La tendance croissante à l'adoption des technologies de données pourrait affecter les investissements vers les idées innovantes et potentiellement réduire le financement des innovations de rupture. Comprendre les effets à long terme sur la croissance et le bien-être général présente des pistes de recherche intéressantes.

En conclusion, bien que l'adoption des technologies de données puisse offrir des avantages en termes de prévision et de sélection des investissements, elle comporte également des risques potentiels pour le financement de l'innovation. Les investisseurs doivent être conscients de ces implications pour équilibrer les avantages et les inconvénients de ces technologies dans l'allocation du capital.

L’article de recherche relié est disponible en téléchargement sur la plateforme SSRN : https://ssrn.com/abstract=4362173