Un État contraint, mais toujours plus dérogatoire

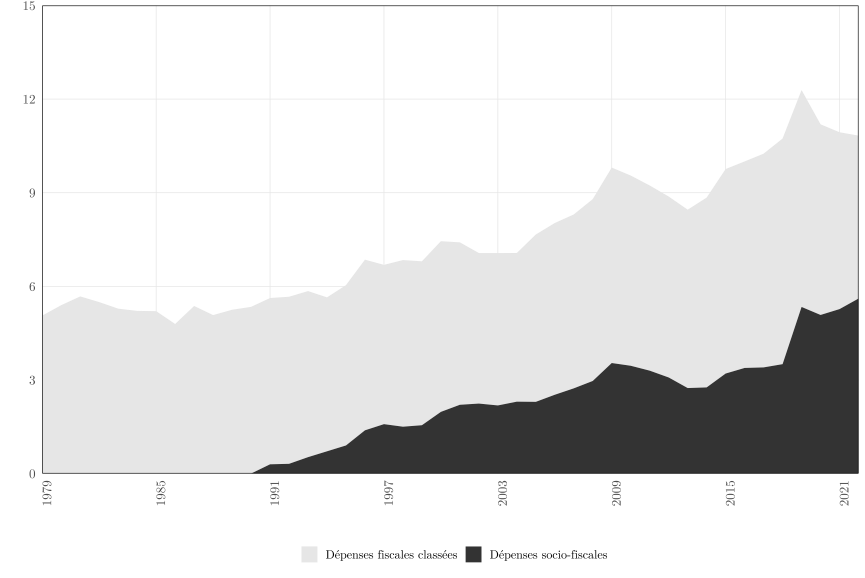

Alors que les finances publiques françaises sont soumises à de fortes contraintes, un pan entier de la dépense publique lato sensu continue de croître : les dépenses fiscales et socio-fiscales. Il s’agit des montants que l’État et la Sécurité sociale renoncent à prélever du fait d’exonérations, de réductions de taux ou de crédits d’impôt. Ces mesures, souvent qualifiées de « niches », constituent des dépenses publiques indirectes : elles n’apparaissent pas toutes dans les budgets, mais produisent les mêmes effets qu’une subvention. Or, depuis 1979, leur poids a triplé : de l’équivalent de 2 % à plus de 6 % du PIB, soit environ 170 milliards d’euros en 2022. Autrement dit, une part croissante de l’action publique s’exerce par dérogation au système fiscal et socio-fiscal de référence en faveur des ménages et des entreprises, plutôt que par le budget classique.

Une base de données inédite sur 1979-2022

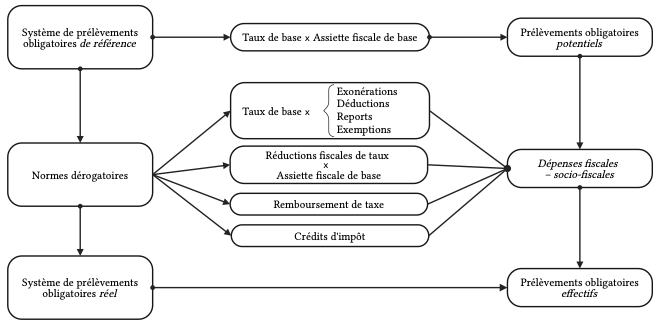

Notre travail s’appuie sur une collecte manuelle et numérique des projets de loi de finances et de loi de financement de la Sécurité sociale sur plus de quarante ans. Chaque dispositif y est identifié selon : son bénéficiaire (ménages, entreprises) ; sa finalité législative ; le prélèvement concerné ; et son coût annuel. Notre base inclut également les dépenses fiscales dites « déclassées » – devenues assimilables à la norme fiscale au fil du temps – que nous avons distinguées des dépenses toujours classées, afin de garantir une comparabilité sur longue période. L’ensemble est consolidé dans une base permettant d’évaluer la place de ces dispositifs dans le système global des prélèvements et dépenses publics (figure 1). Nous y ajoutons une analyse textuelle (modèle dit d’Allocation Latente de Dirichlet – LDA) permettant de suivre l’évolution des priorités politiques associées à ces mesures au fil du temps. Cette méthode nous permet d’identifier automatiquement les thèmes récurrents à partir des mots employés par le législateur dans les libellés et finalités des dispositifs. Chaque dépense fiscale peut ainsi être reliée, avec une certaine probabilité, à une ou plusieurs grandes thématiques.

Figure 1 : Articulation des mesures dérogatoires dans le système de prélèvements obligatoires

Source : Abdelsalam, Delatte, Guillaume, Revue d’économie politique, 2025.

Trois enseignements majeurs

Une montée en puissance structurelle

En rapportant les dépenses fiscales et socio-fiscales aux prélèvements obligatoires potentiels, on constate que leur poids est passé de 6 % en 1979 à près de 13 % en 2022, soit un doublement en quarante ans. Concrètement, sur 100 euros de prélèvements théoriquement exigibles, les administrations publiques n’en perçoivent plus que 90. Cette évolution témoigne d’un interventionnisme public croissant, mais largement invisible car opéré en dehors du cadre budgétaire traditionnel.

Figure 2 : Part des dépenses fiscales et socio-fiscales dans les dépenses publiques lato sensu en France (1979-2022)

Source : Abdelsalam, Delatte, Guillaume, Revue d’économie politique, 2025.

Un basculement en faveur des entreprises

Historiquement, les ménages bénéficiaient de la majorité des dérogations (logement, épargne, familles). Depuis les années 2000, la tendance s’est inversée : les entreprises captent désormais plus de la moitié des montants, principalement via les exonérations de cotisations sociales et les crédits d’impôt (Crédit d’impôt pour la compétitivité et l’emploi – CICE – et Crédit d’impôt pour la recherche – CIR). Ces dispositifs représentent aujourd’hui près de 60 % de l’ensemble des aides publiques aux entreprises. Leur coût a fortement augmenté : au lieu de percevoir 100 euros de cotisations sociales potentielles sur les entreprises, la sécurité sociale n’en perçoit que 84 euros.

Un tournant doctrinal de l’action publique

Notre analyse textuelle révèle une transformation de la doctrine d’intervention. Jusqu’aux années 1990, les priorités de l’État s’articulaient autour de quatre grands thèmes : aides aux ménages, logement, épargne et emploi. Depuis les années 2000, ces thématiques sont progressivement éclipsées par une orientation quasi exclusive vers la compétitivité et l’investissement. Autrement dit, la dépense publique dérogatoire devient l’outil central d’une politique de l’offre, combinant baisse du coût du travail et soutien à l’investissement privé.

Elle révèle aussi les tensions d’une telle stratégie : les exonérations de cotisations sociales, qui représentent 40 % du soutien aux entreprises, peuvent encourager la substitution du travail au capital, ce qui peut réduire l’incitation à investir dans les secteurs où les facteurs de production sont complémentaires, tandis que le CIR vise précisément à stimuler l'innovation et l’acquisition de capital fixe. Par ailleurs, certaines dérogations (comme sur la taxe intérieure de consommation sur les produits énergétiques – TICPE) contredisent les objectifs environnementaux : là où les normes environnementales visent à orienter les comportements vers plus de sobriété énergétique, les dépenses fiscales liées à la TICPE érodent leur portée réglementaire et fiscale. L’État se trouve ainsi dans un paradoxe d’intervention : il multiplie les incitations tout en fragilisant la cohérence de sa politique budgétaire et écologique.

Des enjeux méthodologiques et politiques

Notre base de données vise à offrir une vue d’ensemble consolidée, ouvrant plusieurs pistes de recherche : mesurer la complémentarité ou la substitution entre dépenses directes et dérogatoires ; évaluer leur efficacité économique (emploi, investissement, productivité) ; interroger leur équité redistributive. Pour les explorer, il sera utile d’examiner les dispositifs individuellement et exploiter des données individuelles de ménages et/ou de firmes quand c’est possible. En ce qui concerne les entreprises, hormis les crédits d’impôt, il semble que la majorité des dispositifs ne soient pas répertoriés dans leurs liasses fiscales. Compte tenu des montants mis en évidence dans ce travail, ceci invite à mener une réflexion approfondie sur la production de statistiques individuelles relatives à ces dispositifs.

En période de contrainte budgétaire, comprendre la logique et la portée de ces dépenses invisibles devient crucial. Elles traduisent une reconfiguration profonde de l’action publique : l’État prétend chercher à baisser ses dépenses, mais n’intervient pas nécessairement moins.