La diversité géographique, économique, sociale et démographique des communes françaises contribue à une répartition inégale de leurs ressources et de leurs charges. Décentralisation oblige, elles reçoivent des dotations de l’État qui répondent à des logiques de compensation, d’orientation de la dépense locale et de péréquation financière destinée à compenser les différences dans la capacité de prélèvement fiscal et/ou dans le coût des services publics. Ce billet rend compte des principaux résultats d’une étude sur la performance de la péréquation financière à l’échelle du bloc communal, publiés dans un article récent de la Revue d’Economie Politique.

Des dispositifs de péréquation financière complexes mais qui ne sont pas évalués

La DGF, instrument de péréquation verticale, repose sur une part forfaitaire versée à toutes les communes et sur une part péréquatrice qui en cible certaines. Le montant perçu par une commune suit une formule complexe utilisant de nombreux critères de ressources (richesse fiscale) et de charges (population, superficie, part de logements sociaux …). En 2023, 12,3 Mds € ont été distribués aux communes au titre de la DGF.

Sous l’effet des contraintes pesant sur les finances publiques, un système de péréquation horizontale a été créé. Depuis 2012, le fonds de péréquation des ressources intercommunales et communales (FPIC) redistribue les ressources des ensembles intercommunaux (Établissement Public de Coopération Intercommunale et leurs communes membres) les plus riches vers les plus pauvres. Le montant annuel redistribué par le biais de ce fonds est fixé dans la loi de finances (1 Md € depuis 2016).

Alors que les rapports officiels de la Cour des Comptes (2016, 2022) et de l’Inspection Générale des Finances-Inspection Générale de l’Administration (2013) font le constat de la complexité de ces dispositifs et que le rapport parlementaire Pirès-Beaune et Germain (2015) pointe le manque de transparence dans l'allocation de la DGF, les évaluations de leur performance sont rares, à l'exception de celle de Gilbert et Guengant (2004).

Comprendre dans quelle mesure ces dispositifs corrigent les inégalités entre communes se justifie naturellement en raison des enjeux financiers et permet aussi d'explorer leurs effets combinés.

Une allocation de la DGF qui révèle des interactions entre les deux dispositifs

Notre travail sur les communes de plus de 1 000 habitants entre 2018 et 2023 montre, sans chercher à reproduire la formule, que les critères de ressources (resp. charges) affectent négativement (resp. positivement) le montant de DGF obtenu par une commune.

Si la DGF d’une commune n’en dépend pas explicitement, la richesse de son ensemble intercommunal a bien un impact sur le montant qu’elle perçoit. L’interaction tient d’abord aux règles régissant le FPIC qui intègrent les critères d'éligibilité des communes à certaines composantes de la DGF. En effet, certaines communes bénéficiaires de la part péréquatrice ne contribuent pas au FPIC mais leur EPCI le fait pour elles. Par ailleurs, les communes "riches" dans un ensemble intercommunal "pauvre" ne perçoivent pas de transfert du FPIC. L’interaction provient aussi des modalités de financement de la hausse de certaines composantes de la DGF d’une année sur l’autre. Ainsi, les hausses de population augmentent mécaniquement la part forfaitaire et les hausses de crédits votés par le Parlement peuvent accroitre la part péréquatrice. Mais l’enveloppe de la DGF étant fermée, une hausse de la part péréquatrice doit être financée en minorant la part forfaitaire des communes les plus riches.

La réduction des inégalités est surtout opérée par la DGF

La richesse d’une commune est appréciée par son potentiel fiscal par habitant, i.e. les recettes fiscales dont elle pourrait bénéficier si elle appliquait à ses bases fiscales le taux de taxe moyen au niveau national. Nous évaluons la performance péréquatrice en comparant la dispersion de la distribution du potentiel fiscal par habitant avant et après transfert et en retenant le coefficient de Gini comme indicateur d’inégalité. Nous calculons aussi ce qu’il en coûte implicitement de réduire ce coefficient de 0,01 en termes absolus.

Nos résultats montrent qu’en 2023 la part péréquatrice de la DGF a un rendement plus élevé et un coût implicite plus faible que la part forfaitaire, alors qu’en 2018 l’inverse se produisait.

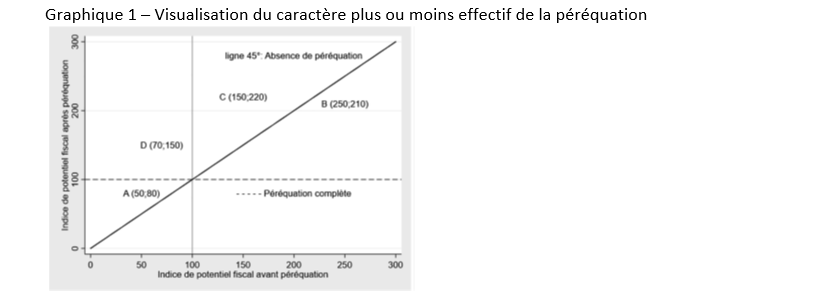

Pour compléter l’analyse, nous proposons une visualisation de la situation des communes comparées à la commune médiane, avant et après transfert. Sur la ligne horizontale en pointillé du graphique 1, la péréquation est complète : toutes les communes bénéficient du potentiel fiscal médian après transfert. Sur la ligne à 45°, le transfert n’opère en revanche aucune péréquation. La commune "pauvre" A(50;80) voit sa situation s’améliorer après transfert, tandis que la commune "riche" B(250;210) voit la sienne se détériorer. Pour les communes A et B, la péréquation est opérante et la courbe de péréquation passe par les points A et B et le point (100;100) représentant la commune médiane. La péréquation peut cependant être inopérante en produisant un effet contre-péréquateur (cas de la commune déjà "riche" C(150;220) qui s’enrichit) ou sur-péréquateur (cas de la commune "pauvre" D(70;150) qui devient plus "riche" que la commune médiane).

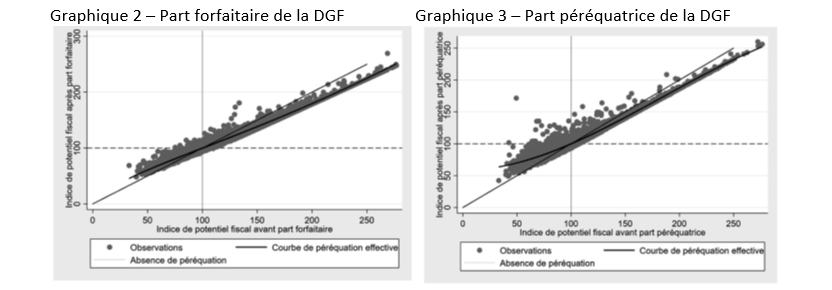

Si la péréquation est plutôt performante pour la part forfaitaire (graphique 2), des effets inattendus se produisent sur la part péréquatrice (graphique 3).

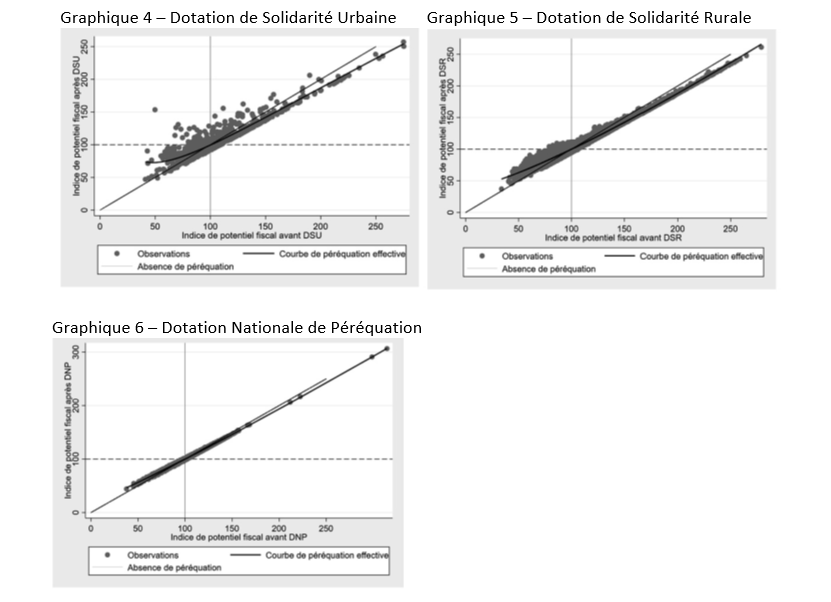

L’examen des différentes composantes de la part péréquatrice (graphiques 4 à 6) montre que la Dotation de Solidarité Urbaine produit un effet contre-péréquateur pour beaucoup de communes "riches" et un effet sur-péréquateur pour un bon nombre de communes "pauvres" et que la Dotation Nationale de Péréquation est inopérante, suggérant que les crédits qui lui sont alloués pourraient être utilisés autrement.

La péréquation horizontale est quasiment inexistante pour les communes de notre échantillon, sans doute à cause des ressources encore très limitées du FPIC.

Une allocation de la DGF qui révèle l’existence d’interactions avec le politique

Les interactions entre les niveaux central et local introduisent encore plus de complexité. D'une part, l'enveloppe dédiée à la péréquation est décidée au niveau national. D'autre part, les questions relevant des finances locales sont discutées au sein du Comité des Finances Locales composé de représentants du Parlement, de l’État et de toutes les collectivités locales (communes, intercommunalités, départements, régions), une instance en charge de contrôler l'allocation de la DGF.

En exploitant les résultats des élections municipales de 2014 et 2020, nous montrons qu'il existe un biais politique dans l'allocation de la DGF. Dans les duels très serrés opposant la Gauche à la Droite, les communes à Gauche en 2014 restées à Gauche en 2020 ont reçu une part forfaitaire supérieure à celles qui ont basculé à Droite. De même, les communes à Droite restées à Droite ont reçu plus que celles qui ont basculé à Gauche. Il est possible que l'État préfère attribuer une dotation plus importante aux maires qui ont fait leurs preuves, ceci s’apparentant à une récompense de l’expérience.

Par ailleurs, dans les duels très serrés Gauche/Centre, l’allocation de la part péréquatrice montre autre chose : les communes à Gauche restées à Gauche ont reçu moins que celles qui ont basculé au Centre, suggérant un effet d'alignement partisan avec le Gouvernement. Cet effet d'alignement ne semble pas opérer dans les duels Droite/Centre.

Quelques enseignements que nous pouvons retirer de cette étude

Tout d’abord, l’essentiel de la péréquation passe par la DGF comparé à l’impact très modeste du FPIC. Globalement, la performance de la péréquation verticale s’est améliorée, sans doute grâce à la montée en régime de la part péréquatrice de la DGF et à un meilleur ciblage.

Ensuite, les dispositions institutionnelles affectent la performance des systèmes de péréquation. La mise en évidence de l’influence du FPIC sur l’attribution de la DGF aux communes d’une part et d’autre part d’un biais politique dans l’allocation de la DGF plaide pour une clarification de ces relations pour rendre le processus d’allocation plus simple et plus transparent.

Enfin, une évaluation régulière des systèmes semble nécessaire pour en apprécier le caractère effectif et réviser leur mode d’allocation le cas échéant; mais aussi pour évaluer leurs conséquences possibles sur les dépenses et les taxes locales, une question qui mériterait sans aucun doute d’être étudiée empiriquement.

Références :

T. Jaaidane, S. Larribeau (2024), « Le rôle politique de la DGF », Revue d'Economie Politique, 134 (1) janvier-février 2024, 11-47.

Rapports Cour des Comptes (2016, 2022), Inspection Générale des Finances-Inspection Générale de l’Administration (2013), rapport parlementaire Pirès-Beaune et Germain (2015).

Gilbert, G. et Guengant, A. (2004), « Évaluation de la performance péréquatrice des concours financiers de l'État aux communes », Économie et Statistique, 373(1), 81-108.