Les mesures mises en place entre 1850 et 1913 pour surmonter les problèmes de liquidité

La question de la fourniture de liquidité bancaire est complexe car elle relève à la fois de la politique monétaire, dès lors qu’un organisme public (l’État aux États-Unis dans la deuxième partie du 19ème siècle avant la création de la banque centrale) émet des obligations ou des titres à court terme, mais aussi de la microéconomie financière car la mise en œuvre de l’offre et de la demande de monnaie passe nécessairement par l’utilisation de mécanismes de marché. Lors de crises financières, ces mécanismes de marché sont affectés et la volonté monétaire n’est pas suffisante pour mener à bien les allocations de liquidité à l’économie.

La revue de ces mécanismes macroéconomiques et microéconomiques aux États-Unis entre 1850 et 1913 fait apparaître à la fois une inélasticité de l’offre de billets et des chocs sur la demande de billets en raison du système bancaire fractionné ainsi que des demandes subites et massives de dépôts qui peuvent déclencher des paniques bancaires. Les solutions qui existent alors pour fournir de la liquidité en temps normal sont le développement de moyens de paiement comme les chèques, mais leur utilisation restera locale jusqu’au début du 20ème siècle, ou l’utilisation des traites bancaires ; par ailleurs, se mettent en place des systèmes pour gérer les réserves des banques, qu’il s’agisse de réserves obligatoires qui sont immobilisées en temps normal et devraient pouvoir servir en temps de crise – mais cela est resté très hypothétique – ou qu’il s’agisse des réserves excédentaires des banques, soit en région avec l’existence d’un marché local des échanges domestiques ou à New-York avec le marché des prêts à vue qui, à partir des années 1890, va croître et servir de marché interbancaire.

Mais, le marché des prêts à vue est volatile et alimente la spéculation boursière venant plutôt déstabiliser les allocations de liquidité. Par ailleurs, tous ces moyens et marchés en temps normal n’ont pas permis de fournir de la liquidité lors des nombreuses crises financières dont celles de 1857, 1873, 1884, 1890, 1893 et 1907. Les innovations des chambres de compensation (certificats de prêts, certification des chèques, émission de quasi-monnaie) vont alors s’imposer comme moyen de fourniture de liquidité en dernier ressort tout d’abord auprès des banques membres de la chambre de compensation puis, lors des crises ultérieures, à l’ensemble de l’économie.

Toutefois, la crise de 1907 qui prend une dimension systémique avec de nouvelles problématiques liées à l’existence des trusts, que l’on peut voir comme les ancêtres du système bancaire parallèle, vient marquer la nécessité de la mise en place d’une institution publique pour gérer les crises de liquidité.

Mon article publié dans la Revue d’Économie Politique[1] détaille ces différents problèmes de liquidité et les solutions qui leur sont apportés, puis tente de classifier ceux qui ont été résolus et ceux qui ne l’ont pas été, à la suite de la création du FED en 1913.

La création du FED en 1913 : une solution aux problèmes monétaires plutôt que financiers

En 1907, les États-Unis n’ont pas de banque centrale, contrairement aux pays européens, pour des raisons à la fois politiques et reliées aux souhaits de la communauté bancaire. Les répercussions de la crise de 1907 vont toutefois donner lieu à des travaux pour la création d’une banque centrale. Les premiers travaux, qui conduiront à l’Aldrich-Vreeland Act le 30 mai 1908, proposaient de traiter les problèmes d’instabilité financière par la mise en place d’une institution publique. Mais, ces premières mesures n’englobant pas les problèmes monétaires d’allocation de liquidité, une Commission Monétaire Nationale est mise en place qui servira de base, plus tard, à la définition des fonctions et de l’organisation du FED. Ainsi, la création du FED est surtout venue répondre aux problèmes monétaires d’allocations de liquidité en période normale, notamment les problèmes d’inélasticité de la monnaie due aux variations saisonnières et aux chocs de demande de liquidité, ainsi qu’aux difficultés des systèmes de paiement.

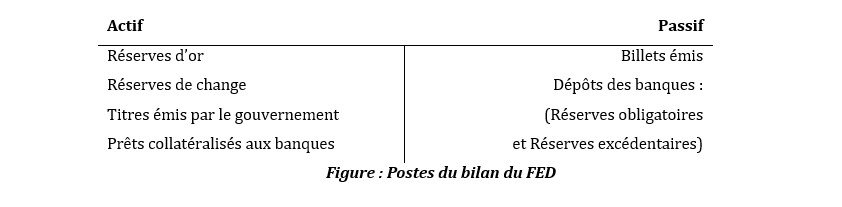

Le FED va ainsi avoir en charge l’émission des billets et la centralisation des réserves des banques, et d’un autre côté pourra effectuer les opérations de politique monétaire par des achats/ventes de titres d’État (opérations d’open market) et fournir de la liquidité aux banques par des prêts contre du papier commercial pour des maturités inférieures à 90 jours (opérations à la fenêtre d’escompte). La fenêtre d’escompte a aussi un objectif de fourniture de la liquidité d’urgence, ce qui ne permet pas de dissocier les interventions de politique monétaire et celles de stabilité financière. Les banques peuvent aussi échanger la liquidité sur le marché des fonds fédéraux (Federal Funds Market).

Les problèmes de liquidité persistants, y compris après la crise financière de 2009

Les fonctions du FED viennent donc résoudre les problèmes monétaires d’allocation de liquidité en temps normal. Si la visée de la banque centrale concerne aussi la résolution des tensions financières, des mesures spécifiques aux crises financières de liquidité ne sont pas pensées en tant que telles. Le rôle de la banque centrale prêteur en dernier ressort, selon la doctrine élaborée par Bagehot en 1873 en Europe, de prêts de liquidité en quantité illimitée aux banques solvables et à un taux de marché, n’est pas repris. Le prêt de liquidité en dernier ressort peut se faire à des institutions individuelles selon une politique de crédit, qui diffère d’une assistance de liquidité au marché dans sa globalité.

Le rôle de la fenêtre d’escompte reste ambigu du fait de son double rôle et du phénomène du stigma en cas de crise financière qui retient les banques de se refinancer par ce moyen pour ne pas être étiquetées comme ayant potentiellement des problèmes de solvabilité. En effet, l’illiquidité (liquidité de financement) et l’insolvabilité s’autoalimentent réciproquement.

Les évolutions intervenues après la création du FED, notamment à la suite de la crise économique et financière de 1929, ont cherché à améliorer la fonction de prêteur en dernier ressort. Mais le plus gros impact sera surtout par rapport à la réaction des menaces de stabilité financière sur des institutions individuelles. Il faudra attendre la crise de 2007-2009 pour que des mesures supplémentaires soient prises, comme les diverses facilités de prêt visant à fournir de la liquidité d’urgence ou la modification des procédures opérationnelles avec la création d’un taux sur les réserves. Ce taux, préalablement inexistant aux Etats-Unis mais présent en Europe, permet à la FED de déconnecter dorénavant la politique de liquidité financière du taux directeur de la politique monétaire. Une autre mesure non conventionnelle a été l’utilisation de la taille du bilan comme instrument à la fois de la politique monétaire et de la politique de stabilité financière. Ces nouveaux outils viendront résoudre à la fois l’illiquidité de financement (rôle élargi de prêteur en dernier ressort) et l’illiquidité de marché (rôle de teneur de marché en dernier ressort). Une difficulté perdure toutefois : distinguer la politique monétaire de la politique de gestion de la liquidité bancaire.

Une autre question posée lors de la crise de 1907 reste encore ouverte à l’issue des mesures prises lors de la crise de 2007-2009 : la manière dont la banque centrale doit intervenir pour la fourniture de liquidité aux établissements systémiques et au secteur bancaire parallèle, qui dans les deux cas posent la question de l’aléa moral résultant des interventions. La présence d’externalités négatives de ces établissements contraint la banque centrale ou le gouvernement à intervenir, les mettant dans une impasse qui ne peut être résolue que par l’instauration d’une taxe systémique en contrepartie de l’assurance des chocs globaux de liquidité. Ce dernier point n’a toujours pas été mis en œuvre.

[1] RIEU-FOUCAULT, Anne-Marie « Quel impact sur la création du FED des problèmes d’allocations de liquidité aux États-Unis de 1850 à 1913 ? », Revue d’économie politique, 2024/2 (Vol. 134), pages 133 à 195.