Dans ce billet, nous reprenons les idées, concepts clés et principaux résultats de l’étude, co-écrite avec Joshua Aizenman, Sy-Hoa Ho, Luu Duc Toan Huynh, et Gazi Salah Uddin, qui est disponible en cliquant ici.

L'accumulation stratégique de réserves pour assurer la stabilité macroéconomique

La récente augmentation de l'accumulation de réserves internationales a suscité un débat considérable, bien qu'il ne s'agisse pas d'un phénomène entièrement nouveau (Arce et al., 2019). Généralement, le modèle coût-bénéfice est appliqué pour discerner la relation entre les fluctuations des réserves internationales et divers indicateurs macroéconomiques, notamment les politiques d'intervention sur les marchés des changes, l’évolution des taux de change réels et les chocs sur les termes de l'échange. Les réserves internationales sont souvent considérées comme un mécanisme d'auto-assurance, fournissant un amortisseur contre les chocs financiers externes. Toutefois, il est essentiel de reconnaître que le maintien des réserves internationales n'est pas sans coût, et bien que les décideurs politiques soient désireux d'utiliser cet outil pour atténuer les chocs financiers externes, il nécessite une réflexion approfondie et une gestion stratégique (Obstfeld et al., 2008).

Taux de change réel, termes de l'échange et réserves internationales

Nous utilisons des données annuelles pour un panel macroéconomique de 110 pays de 2001 à 2020. Nous suivons Aizenman et Riera-Crichton (2008) pour construire nos variables, telles que le taux de change effectif réel, rer ; l'ouverture commerciale, to ; les termes de l'échange, tot ; les termes de l'échange effectifs, etot; et les réserves internationales, res. Pour étudier l’intégration financière, nous utilisons des indices synthétiques qui combinent la profondeur (taille et liquidité des marchés), l'accès (capacité des particuliers et des entreprises à accéder aux systèmes financiers) et l'efficacité (capacité des institutions à fournir des services financiers à faible coût et avec des revenus durables, et niveau d'activité des marchés de capitaux) des systèmes financiers domestiques (Svirydzenka, 2016).

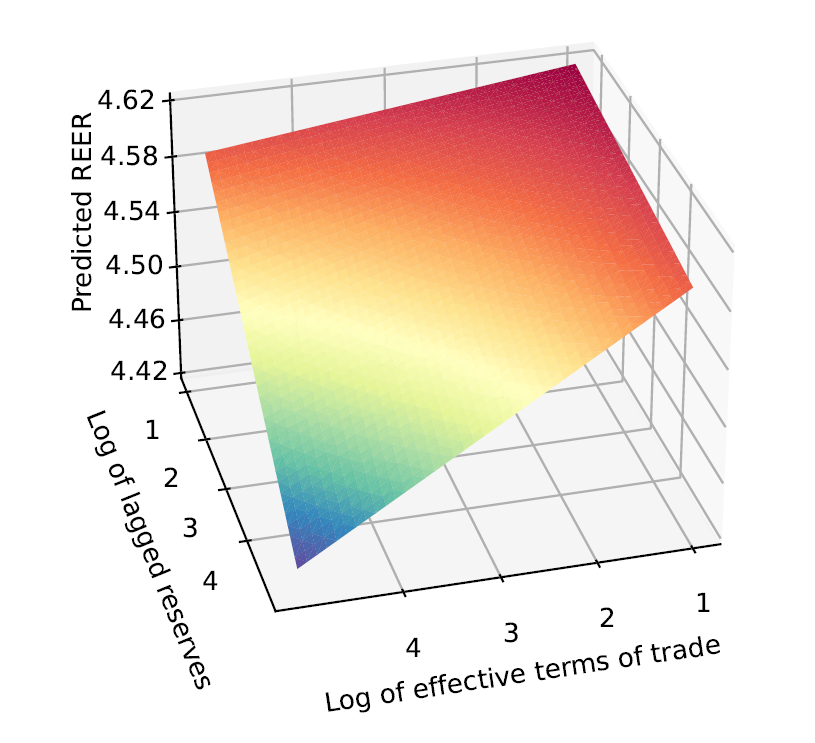

Dans la figure 1, nous illustrons la relation complexe entre les taux de change, les termes de l'échange effectifs et les réserves internationales. Cette visualisation est importante pour comprendre les nuances de l'interaction entre deux variables continues, car il peut être difficile d'interpréter l'influence d'une variable continue (termes de l'échange effectifs) à différents niveaux d'une autre variable continue (niveau retardé des réserves) sur le taux de change réel. La figure montre que l'impact des chocs sur les termes de l'échange est plus important dans les pays ayant un niveau de réserves plus faible, mis en évidence par les zones rouges. Les chocs de termes des termes de l'échange (par exemple, en raison d'une augmentation inattendue des prix du pétrole) provoquent une augmentation des flux de capitaux entrants, qui peuvent, à leur tour, provoquer une appréciation du taux de change réel. En revanche, l'effet des chocs est atténué dans les pays ayant des niveaux de réserves plus élevés, indiqués par les zones bleues. Cela rend plus compréhensible la dynamique complexe entre les termes de l'échange effectifs et les réserves internationales.

Figure 1. Visualisation de l'effet de mitigation

Source: https://ideas.repec.org/p/nbr/nberwo/30891.html

Comprendre les implications de politique économique des effets de seuil

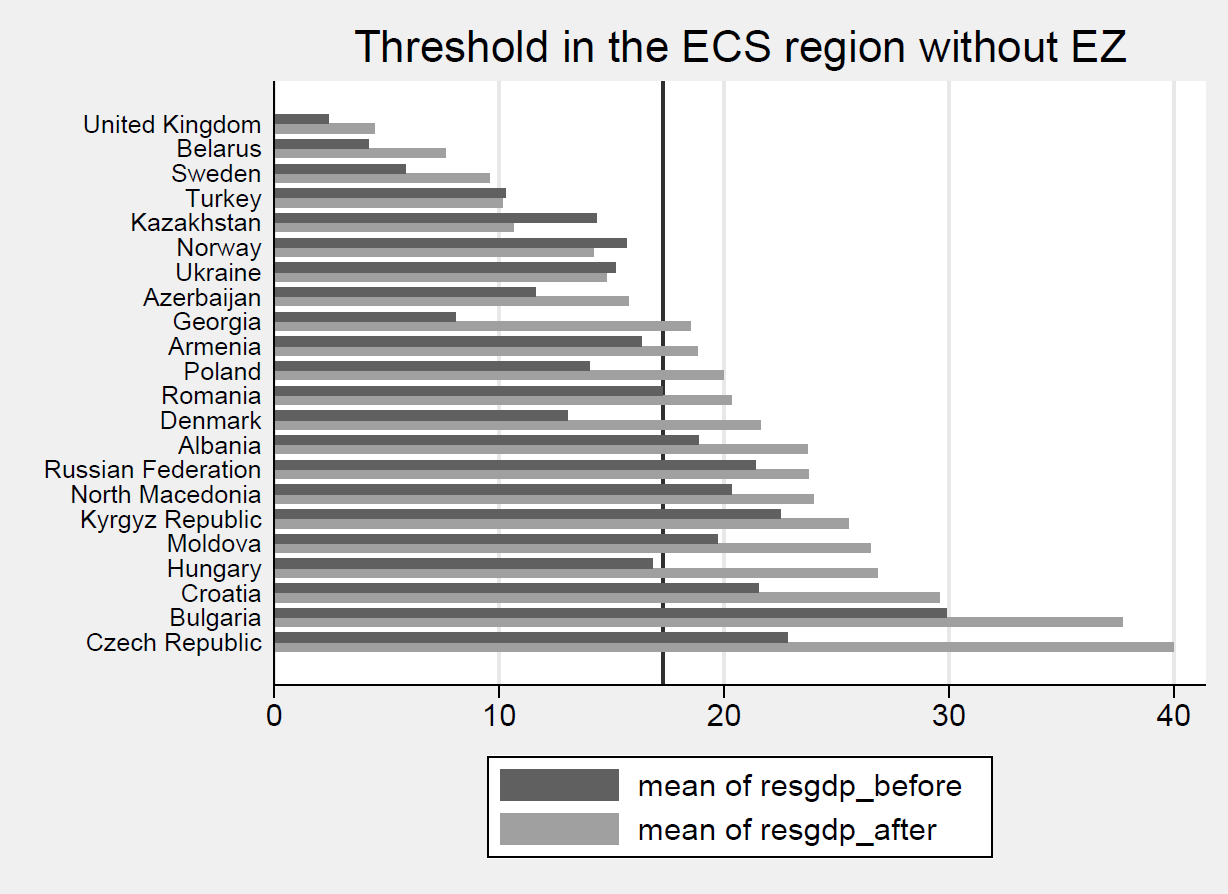

Dans les régions de l'Europe et de l'Asie centrale (ECS), ainsi que de l'Asie de l'Est, du Pacifique et de l'Asie du Sud, l'analyse révèle un effet de mitigation plus important une fois que les réserves internationales dépassent un certain seuil. Plus précisément, dans la région ECS, ce seuil est estimé à 17 % des réserves internationales. Cela suggère que pour les observations - couvrant différents pays et périodes - dont les réserves internationales dépassent 17 %, il y a un effet de mitigation discernable et statistiquement significatif. Dans la figure 2, on peut observer qu'un nombre considérable de pays émergents et en développement de la région ECS maintiennent un niveau moyen de réserves internationales supérieur à ce seuil critique. Cela indique un changement stratégique, avec des pays comme la Hongrie, la Pologne, la Bulgarie et la République tchèque, qui ont considérablement augmenté leurs réserves après la crise de la zone euro.

Figure 2. Effet de seuil dans la région ECS

Source : https://ideas.repec.org/p/nbr/nberwo/30891.html

Lecture : la barre en gris foncé (resp. clair) représente le niveau moyen des réserves rapporté au PIB avant (resp. après) la crise financière.

L’effet de mitigation est plus puissant dans les pays et les périodes présentant un faible niveau de développement de leurs institutions financières. À l'inverse, l’effet de mitigation est plus faible pour les pays présentant un haut niveau de développement financier. Pour les pays présentant un niveau intermédiaire d'ouverture financière, et potentiellement un développement financier plus faible, l'impact des chocs de termes de l’échange sur les appréciations du taux de change réel tend à être plus prononcé. Cette situation met en évidence un effet de mitigation plus important, ce qui confirme l'hypothèse selon laquelle les pays utilisent les réserves internationales pour se prémunir contre les effets négatifs des chocs sur les termes de l'échange.

Alors pourquoi les économies émergentes détiennent-elles autant de réserves de change ?

Principalement pour des raisons de protection contre les chocs financiers externes. Nos résultats indiquent que l'intégration financière internationale accrue n’a pas conduit à une réduction de l'accumulation des réserves. Au contraire, il semble que les réserves internationales servent de substitut à la présence d'institutions financières robustes. Par conséquent, une autre approche de politique économique pourrait consister à se concentrer sur le développement d'institutions financières solides afin de réduire la dépendance à l'égard de l'accumulation de réserves internationales (Folkerts-Landau et al., 2022).

Pour aller plus loin

Aizenman, J. and Riera-Crichton, D. (2008), ‘Real exchange rate and international reserves in an era of growing financial and trade integration’, The Review of Economics and Statistics 90(4), 812–815.

Arce, F., Bengui, J., and Bianchi, J. (2019), A macroprudential theory of foreign reserve accumulation (No. w26236). National Bureau of Economic Research.

Folkerts-Landau, D., Garber, P., and Dooley, M. (2022), Seizures of foreign exchange reserves will not weaken the dollar’s role as dominant reserve currency, VoxEU, 12 May 2022.

Obstfeld, M., Shambaugh, J., and Taylor, A. (2008), Reserve accumulation and financial stability. VoxEU, 11 Oct 2008.

Svirydzenka, K. (2016), Introducing a New Broad-based Index of Financial Development, IMF Working Papers 2016/005, IMF.