La politique macroprudentielle : de quoi parle-t-on ?

La crise financière de 2008 a conduit à repenser en profondeur la régulation du secteur bancaire à travers les accords de Bâle III, dont les recommandations ont été transposées progressivement dans le droit communautaire européen à partir du 1er janvier 2014. Ce nouveau dispositif bâlois visait en premier lieu à pallier les insuffisances de la réglementation en vigueur au moment de la crise, notamment le caractère procyclique des exigences en fonds propres. Bâle III vient ainsi compléter l’approche microprudentielle qui prévalait sous Bâle II en introduisant pour la première fois dans la réglementation bancaire un volet macroprudentiel, dont l’objectif final est de prévenir et de limiter le risque systémique.

Pour autant, la crise des subprimes n’est pas mère des politiques macroprudentielles. En effet, bien avant la crise, un certain nombre de pays, notamment émergents, conduisaient des politiques à caractère macroprudentiel. Généralement une politique est qualifiée de macroprudentielle dès lors qu’elle adopte une perspective macroéconomique visant à juguler le risque systémique avant qu’il ne se matérialise.

Ainsi, même si la notion de politique macroprudentielle ne fait pas l’objet d’une définition unique, on s’accorde toutefois sur le fait qu’une caractéristique importante de cette politique est son caractère préventif et proactif (Garcia Revelo et al., 2018). Il s’agit en effet de prévenir l’apparition de déséquilibres financiers et l’accumulation de risques systémiques résultant d’une procyclicité excessive du crédit et de l’interdépendance et expositions communes des établissements financiers.

Pour cela, le Conseil Européen du Risque Systémique (European Systemic Risk Board, ESRB) recommande aux autorités macroprudentielles nationales la poursuite d’objectifs intermédiaires, dans le but de guider de façon plus opérationnelle l’action macroprudentielle, tout en assurant l’objectif ultime de cette politique qu’est le maintien de la stabilité du secteur bancaire et financier dans son ensemble. Parmi les cinq objectifs intermédiaires énoncés par l’ERSB (2013), le premier stipule d’atténuer et de prévenir une croissance excessive du crédit et de l’effet de levier, qui peuvent contribuer à l’émergence de bulles de prix d’actifs. Cet objectif fait donc explicitement écho à la problématique de la procyclicité du crédit bancaire, notamment dans les phases ascendantes du cycle économique.

Pour atteindre ces objectifs, les autorités compétentes disposent d’une large palette d’instruments macroprudentiels potentiellement mobilisables, dont l’adoption et le calibrage sont à la discrétion de ces autorités. Certains de ces instruments visent les établissements de crédit, alors que d’autres introduisent quant à eux des contraintes sur les conditions de crédit des emprunteurs. En outre, la calibration de la majorité de ces instruments devrait théoriquement s’opérer de façon contracyclique, même si en pratique comme le rappellent Danielsson et al. (2016), cette tâche peut s’avérer complexe.

La politique macroprudentielle est-elle réellement conduite de façon contracyclique ?

Étant donné la dimension temporelle du risque systémique, les politiques macroprudentielles ont par nature vocation à être conduites de façon contracyclique. Toutefois, plusieurs facteurs peuvent expliquer que ce n’est pas systématiquement le cas, parmi lesquels un possible « biais d’inaction » résultant d’un conflit d’objectifs lorsque la conduite de la politique macroprudentielle est confiée au pouvoir exécutif (Knot, 2014). En effet, les avantages des mesures macroprudentielles sont souvent mal perçus par le grand public et ne se matérialisent qu’à moyen ou long terme, alors qu’elles peuvent entraîner des effets indésirables immédiats pour certains agents économiques, rendant ainsi plus difficile la justification des actions. De plus, les autorités compétentes peuvent éprouver certaines difficultés à mobiliser des indicateurs statistiques avancés leur permettant d’identifier correctement les risques latents auxquels pourrait être confronté le secteur bancaire. Par conséquent, comme le soulignent Danielsson et al. (2016), il existe un réel danger que les décisions de l’autorité macroprudentielle ne soient pas synchronisées avec le cycle financier, et que par conséquent elles aggravent la situation au lieu de l'améliorer, par exemple en restreignant le crédit trop tardivement alors que l'économie est déjà confrontée à un retournement du cycle de crédit.

Dès lors, cela pose clairement la question de l’efficacité des politiques macroprudentielles à atteindre leurs objectifs. Partant de ce constat, nous nous proposons dans une étude récente (Lucotte & Pradines-Jobet, 2023) d’évaluer empiriquement dans quelle mesure une politique macroprudentielle conduite de façon contracyclique est d’autant plus à même de réduire la procyclicité du crédit. Pour cela, nous analysons comment les politiques macroprudentielles sont conduites à travers le cycle économique afin d’en tirer un indicateur permettant de déterminer le degré de contracyclicité, ou à l’inverse de procyclicité, de ces politiques.

La construction de notre indicateur se base sur les données fournies par Alam et al. (2019), qui recensent pour un large échantillon de pays l’ensemble des décisions prises en matière de politique macroprudentielle, en distinguant les mesures de resserrement et d’assouplissement. Cela permet ainsi d’évaluer l’orientation des politiques macroprudentielles nationales. Comparativement à la littérature académique existante sur le sujet qui se focalise uniquement sur l’orientation « absolue » de la politique macroprudentielle (Garcia Revelo et al., 2020), l’intérêt de notre indicateur est au contraire de considérer cette orientation de façon relative par rapport à la position dans le cycle économique.

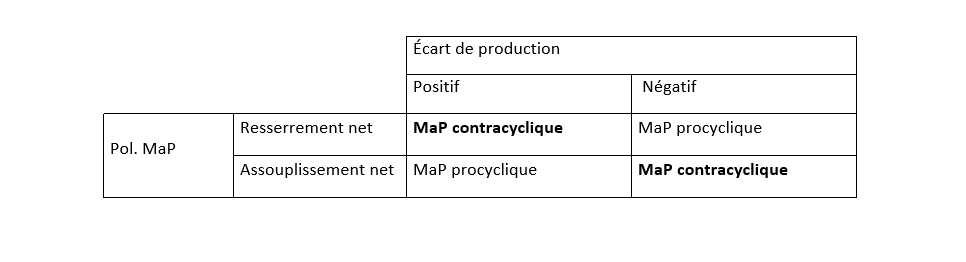

À cette fin, nous distinguons quatre cas de figure, résumés dans le tableau ci-dessous.

Note : l’écart de production correspond à la différence entre le Produit Intérieur Brut (PIB) observé et sa tendance obtenue à l’aide du filtre d’Hamilton. Un resserrement net de la politique macroprudentielle correspond à une situation où, au cours d’une période donnée, le nombre d’actions de resserrement pour un ensemble d’instruments macroprudentiels est supérieur au nombre d’actions de desserrement, et inversement dans le cas d’un assouplissement net.

Intuitivement, une politique macroprudentielle est considérée comme contracyclique lorsqu’elle est resserrée durant la phase haute du cycle économique, ou lorsqu’elle est desserrée en phase basse du cycle. Sur la base de ce postulat, nous obtenons une mesure du degré de contracyclicité de la politique macroprudentielle, fonction du nombre d’actions de resserrement et/ou de desserrement observées au cours d’une période donnée. Une valeur positive et élevée de l'indicateur signifie qu'il y a une plus grande contracyclicité dans la conduite de la politique macroprudentielle, tandis qu'une valeur négative et faible de l'indicateur indique qu'il y a une plus grande procyclicité.

Politique macroprudentielle et procyclicité du crédit

À l’aide de notre indicateur, nous évaluons ensuite empiriquement la capacité des politiques macroprudentielles à contenir et limiter la procyclicité du crédit en fonction de leur degré de contracyclicité. À notre connaissance, il s’agit de la première étude empirique dans la littérature qui cherche à répondre formellement à cette question. Pour ce faire, le cadre d’analyse que nous considérons repose sur un modèle autorégressif vectoriel en panel avec variable d’interaction (IPVAR), que nous estimons pour un large échantillon de pays OCDE et non-OCDE sur la période 1990T1-2019T4. La modélisation VAR est une approche tout à fait adaptée à l’analyse des interdépendances entre cycles économiques et cycles de crédit. Elle permet notamment d’estimer aisément l’intensité de la procyclicité du crédit dans une économie, entendue ici comme l’ampleur de la réponse du crédit à un choc d’activité.

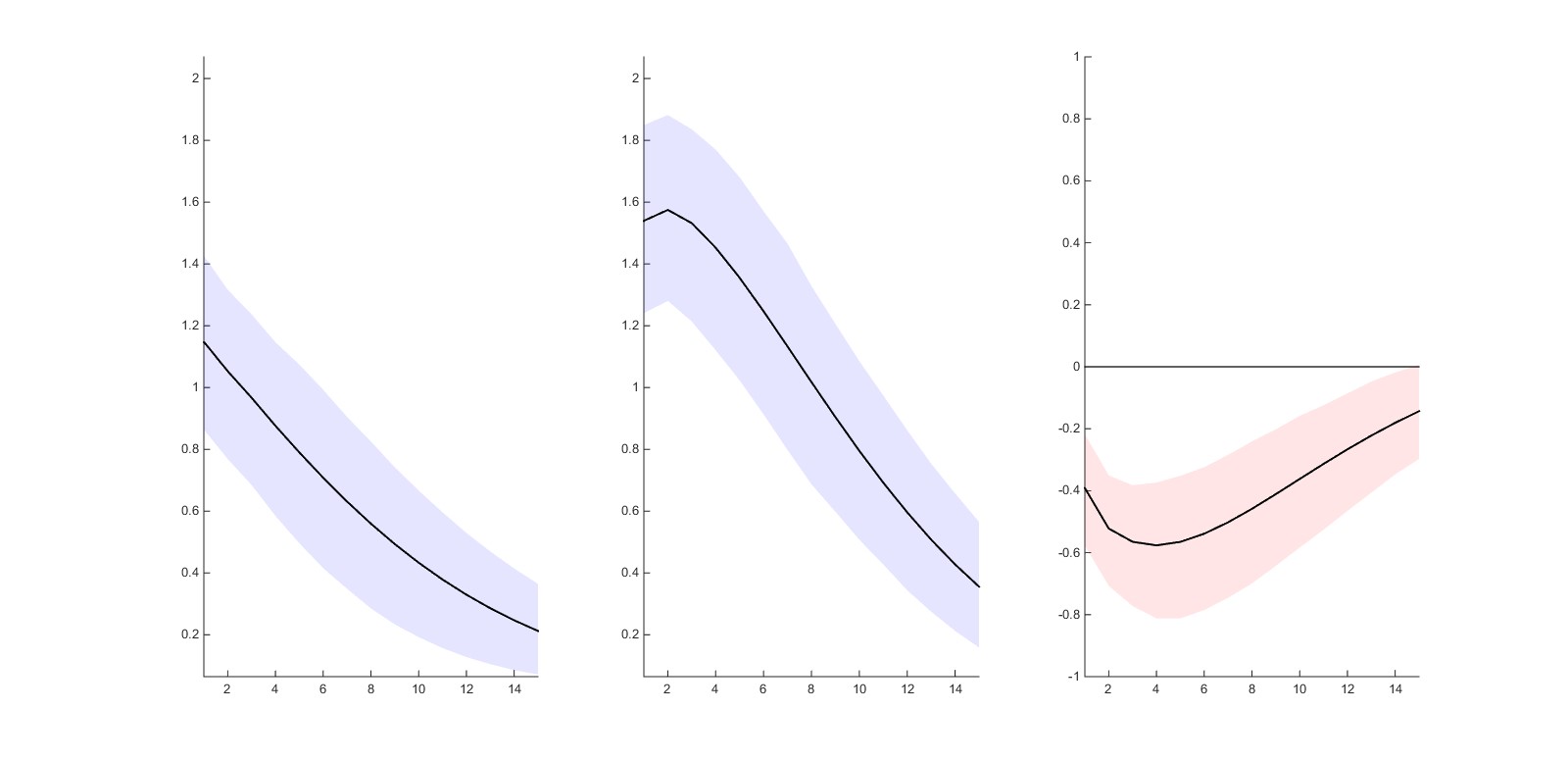

La modélisation IPVAR nous permet alors d’évaluer dans quelle mesure l’intensité de cette réponse est conditionnelle à l’orientation, contracyclique ou procyclique, de la politique macroprudentielle. La figure ci-dessous illustre les résultats que nous obtenons. Le graphique de gauche représente la fonction de réponse du crédit bancaire à un choc d’activité lorsque la conduite de la politique macroprudentielle se caractérise par un fort degré de contracyclicité, alors que le graphique du milieu correspond à la réponse obtenue dans le cas où la politique macroprudentielle est conduite de façon procyclique. Le graphique de droite permet quant à lui d’apprécier les différences de trajectoires entre les deux situations. Conformément à ce que l’on pourrait attendre, la différence entre les deux fonctions de réponse met en évidence une intensité significativement moindre de la procyclicité du crédit lorsque la politique macroprudentielle est conduite de façon contracyclique.

Figure : Fonctions de réponse du crédit bancaire à un choc d’activité conditionnellement à la conduite de la politique macroprudentielle

Note : La figure représente les fonctions de réponse impulsionnelle du crédit bancaire à un choc d'un point de pourcentage de l'écart de production. Le graphique de gauche correspond à la fonction de réponse pour un niveau élevé de contracyclicité de la politique macroprudentielle (80ème percentile de l’indicateur), alors que le graphique du milieu représente la fonction de réponse pour un degré élevé de procyclicité de la politique macroprudentielle (20ème percentile de l’indicateur). Le graphique de droite illustre la différence entre les deux trajectoires des réponses impulsionnelles.

En définitive, notre analyse renforce l'idée qu'une politique macroprudentielle discrétionnaire doit être conduite de façon contracyclique pour être pleinement efficace. Orienter les instruments macroprudentiels dans la bonne direction au bon moment est bien sûr plus facile à dire qu'à faire, et cela relève plus de l'art que de la science. La nature prospective d'une telle politique signifie que les projections et les indicateurs avancés jouent un rôle très important dans l'identification de l'accumulation des risques dans le système financier et des vulnérabilités financières sous-jacentes. C'est pourquoi le Comité de Bâle recommande aux autorités macroprudentielles de mener leur politique et de calibrer les outils prudentiels en tenant compte d'un grand nombre d'indicateurs macroéconomiques et financiers.

Références

Alam, Z., Alter, A., Eiseman, J., Gelos, G., Kang, H., Narita, M., Nier, E., & Wang, N. (2019). Digging deeper - Evidence on the effects of macroprudential policies from a new database. IMF WP/19/66, International Monetary Fund.

Bénassy-Quéré, A. (2023). Haut Conseil de Stabilité Financière : Une notoriété inespérée. Billet Banque de France, 4 décembre 2023.

Danielsson, J., Macrae, R., Tsomocos, D., & Zigrand, J.-P. (2016). Why macropru can end up being procyclical. VoxEU/CEPR, Centre for Economic Policy Research.

ESRB (2013). Recommendation on Intermediate Objectives and Instruments of Macro-Prudential Policy. European Systemic Risk Board, ESRB/2013/1.

Garcia Revelo, J. D., Lucotte, Y., & Pradines-Jobet, F. (2020). Macroprudential and monetary policies: The need to dance the Tango in harmony. Journal of International Money and Finance, 108, 102156.

Garcia Revelo, J. D., Leroy, A., & Lucotte, Y. (2018). Les politiques macroprudentielles: Enjeux et défis. Revue Française d’Economie, 33(4), 127-174.

Knot, K. (2014). La gouvernance de la politique macroprudentielle. Revue de la stabilité financière, Banque de France, 18, 25-33.

Lucotte, Y., & Pradines-Jobet, F. (2023). The art of conducting macropru. Document de Recherche du LEO DR-LEO 2023-06, Laboratoire d’Economie d’Orléans, Université d’Orléans.