Face à l’adage très fréquent en cas de crise – "cette fois c’est différent" –, l’économiste Fabien Tripier analyse, dans une tribune au "Monde", ce que peuvent véritablement nous enseigner deux siècles de récessions.

La plupart des pays ont mis en suspens leur économie pour protéger leurs populations de la pandémie du Covid-19. L’économie mondiale est de ce fait déjà entrée en récession. L’ampleur et la durée de la récession sont en revanche encore inconnues. Revivrons-nous la grande récession de 2008-2009 avec, pour la première fois depuis 1945, des taux de croissance négatifs de 5 % en Europe et aux États-Unis ? Ou, pire, retournerons-nous à l’époque de la grande dépression de 1929-1933 avec des taux de croissance négatifs à deux chiffres entre - 10 % et - 20 % ?

La publication des premiers indicateurs suggère, malheureusement, que la situation à venir sera pire qu’en 2008-2009. Selon l’enquête de conjoncture de l’Insee pour le mois de mars, chaque mois de confinement coûtera trois points de PIB. L’économie mondiale se prépare donc à affronter un désastre économique et comme le dit le proverbe : "Pour vaincre ton ennemi, apprends à le connaître". Il est donc utile de se tourner vers les enseignements de l’économie des désastres.

Deux cents récessions

L’analyse économique des désastres s’est fortement développée au cours des deux dernières décennies et apporte plusieurs éclairages précieux. Un désastre est par nature un phénomène rare. Il faut donc se tourner vers le passé pour rassembler un nombre suffisant d’observations de désastres permettant de caractériser ce phénomène. C’est ce qu’a fait Robert J. Barro en mobilisant des données macroéconomiques et financières remontant au XIXe siècle pour une quarantaine d’économies. Il a ainsi constitué une base de données de près de deux cents désastres économiques, c’est-à-dire de récessions durant lesquelles la chute de la production a été d’au moins 10 %.

L’analyse de cette base de données fournit plusieurs enseignements.

Premièrement, l’origine des désastres est très variée. Un désastre économique peut être la conséquence de phénomènes purement économiques (comme la grande dépression), mais également politiques (comme les deux guerres mondiales), naturels (comme les tremblements de terre et les tsunamis) ou encore sanitaires (comme la grippe espagnole).

Deuxièmement, la chute de la production observée durant les désastres économiques est en moyenne de 20 % et peut dépasser 60 % durant les périodes de guerre.

Troisièmement, le risque de désastre économique se situe autour de 3 %, ce qui signifie qu’une économie connaît en moyenne trois désastres par siècle. Il y a donc 3 % de chance chaque année que nous connaissions une chute de l’ordre de 20 % de la production à la suite d’un évènement économique, politique, naturelle ou sanitaire.

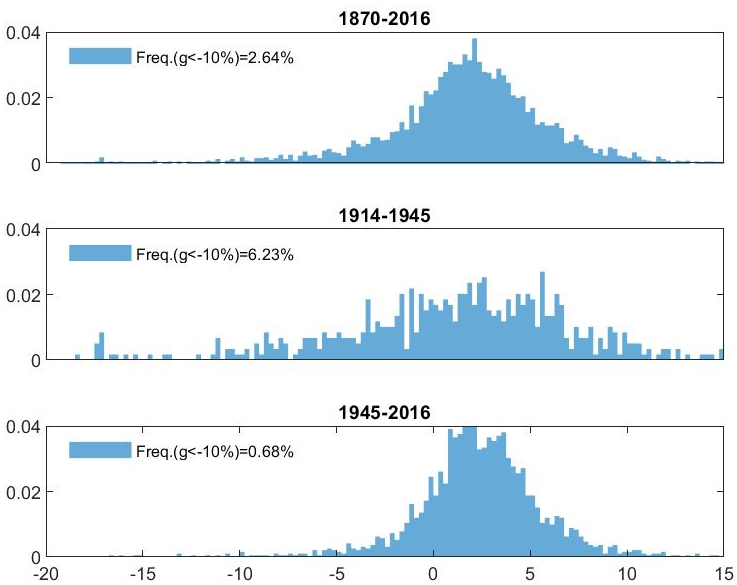

Lecture : pour chaque période, ces graphiques présentent la distribution des taux de croissance du PIB réel par habitant de 27 pays, c’est-à-dire la fréquence d’observation de chacune des valeurs des taux de croissance reportées en abscisse. La légende précise la fréquence d’observation des taux de croissance inférieurs à -10 %. Par exemple, sur la période 1870-2016, 2.64% des taux de croissance ont été inférieurs à -10%.

Pays retenus sur ces graphiques : Allemagne, Australie, Autriche, Belgique, Brésil, Canada, Chili, Colombie, Danemark, Espagne, États-Unis, Finlande, France, Grèce, Italie, Japon, Nouvelle-Zélande, Norvège, Pays-Bas, Pérou, Portugal, Royaume-Uni, Sri Lanka, Suède, Suisse, Uruguay, Venezuela.

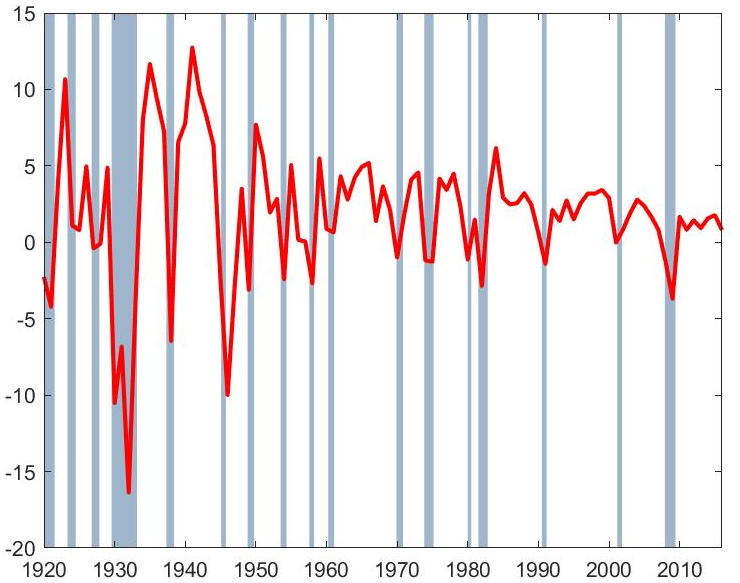

Tous les trente-trois ans en moyenne

Comment se protéger face au risque de désastre ?

Premièrement, en ne sous-estimant pas le risque. Les applications de la psychologie cognitive à l’économie ont mis en évidence un biais de représentativité selon lequel on utilise un nombre trop faible d’observations pour généraliser une situation. Ce biais conduit au syndrome "cette fois c’est différent", l’observation de la période récente laissant penser que les évènements plus lointains ne risquent pas de survenir à nouveau.

Ce biais peut être particulièrement important face à un risque de désastre qui se produit tous les trente-trois ans en moyenne, d’autant qu’une grande partie des désastres économiques se sont produits dans la première moitié du XXe siècle. Après plusieurs décennies sans désastres, il est tentant de penser que l’économie s’est affranchie des défaillances du passé et qu’il n’est dès lors plus nécessaire de conserver les systèmes de prévention et de gestion des risques antérieurs (comme dans les années 1990 durant lesquelles ont été supprimées des régulations financières héritées des années 1930).

Deuxièmement, il faut tenter de réduire le risque de désastre. La difficulté en la matière est la grande diversité des facteurs qui en sont à l’origine. Les régulations mises en place dans les années 1930, à la suite de la crise financière de 1929, n’ont pas empêché la survenue des désastres économiques de la seconde guerre mondiale, d’origine politique.

La mondialisation de l’économie est un facteur susceptible de favoriser les désastres économiques. La circulation internationale des capitaux, des biens et des personnes a été un facteur de transmission et d’amplification de la crise financière en 2008 et de la crise sanitaire actuelle. Néanmoins, une inversion du mouvement de la mondialisation ne serait pas non plus sans risques si elle devait se faire de manière non coordonnée dans un contexte géopolitique tendu, et ne supprimera pas les risques d’origine climatiques et environnementaux. Les leçons doivent naturellement être tirées de chaque désastre, pour remédier aux défaillances constatées, mais il faut rester humble sur notre capacité à réellement réduire le risque de désastre.

Source : FRED.

L’État assureur en dernier ressort

Troisièmement, ne pouvant éliminer le risque de désastre, il faut en limiter le coût économique et social. L’État est alors l’acteur central. Prêteur en dernier ressort lors des crises bancaires (pour sauvegarder la confiance dans la monnaie et le système bancaire), il intervient dans la crise actuelle déjà comme employeur en dernier ressort (via la prise en charge du chômage partiel), comme acheteur en dernier ressort (en compensant les entreprises d’une partie de leurs pertes de chiffre d’affaires) et demain comme actionnaire en dernier ressort (lorsqu’il faudra recapitaliser les grandes entreprises en grave difficulté).

Au final, l’État est l’assureur en dernier ressort face au risque de désastre. Il est le seul à pouvoir en supporter le coût économique lorsqu’il atteint 20 % du PIB, mais cette charge doit être ensuite partagée équitablement entre les générations et les catégories sociales.

La question de la taxation des hauts revenus et des multinationales, au centre des débats avant la crise du Covid-19, redeviendra rapidement centrale. Sans un système fiscal juste et efficace, l’État ne peut effectivement pas jouer pleinement son rôle d’assureur en dernier ressort face au risque de désastre qui lui est aujourd’hui demandé par l’ensemble de la société.

Les références académiques

Barro, R. J. (2006). Rare disasters and asset markets in the twentieth century. The Quarterly Journal of Economics 121(3), 823–866.

Barro, R. J., and J. F. Ursúa (2012). Rare macroeconomic disasters. Annu. Rev. Econ. 4(1), 83–109.

Gabaix, X. (2008). Variable rare disasters: A tractable theory of ten puzzles in macro-finance. American Economic Review 98(2), 64–67.

Gennaioli, N., A. Shleifer, and R. Vishny. (2015). Neglected risks: The psychology of financial crises. American Economic Review, 105(5), 310-14.

Gourio, F. (2012). Disaster risk and business cycles. The American Economic Review 102(6), 2734–2766.

Isoré, M., and U. Szczerbowicz. (2017). Disaster risk and preference shifts in a New Keynesian model. Journal of Economic Dynamics and Control, 79, 97-125. (CEPII Working Paper 2015-16)

Jordà, Ò., K. Knoll, D. Kuvshinov, M. Schularick, and A. M. Taylor (2019). The rate of return on everything, 1870–2015. The Quarterly Journal of Economics 134(3), 1225–1298.

Reinhart, C. M., and K. S. Rogoff (2009). This time is different: Eight centuries of financial folly. Princeton university press.

Rietz, T. A. (1988). The equity risk premium: a solution. Journal of monetary Economics 22(1), 117–131.

Les applications récentes dans le contexte de la crise du COVID-19

Barro, R. J., J. F. Ursua, and J. Weng (2020). The Coronavirus and the Great Influenza Pandemic: Lessons from the "Spanish Flu" for the Coronavirus's Potential Effects on Mortality and Economic Activity. NBER WP 26866.

Kam, Chan, and T. Marsh (2020). The asset markets and the coronavirus pandemic, https://voxeu.org/article/asset-markets-and-coronavirus-pandemic

Corsetti, G., and E. Marin (2020). The dollar and international capital flows in the COVID-19 crisis, https://voxeu.org/article/covid-19-crisis-dollar-and-capital-flows

Horn, S., C. Reinhart, and C. Trebesch (2020), Coping with disasters: Lessons from two centuries of international response. https://voxeu.org/article/coping-disasters-lessons-two-centuries-international-response

Jorda, O., S. R. Singh, and A. M. Taylor (2020, March). Longer-Run Economic Consequences of Pandemics. Federal Reserve Bank of San Francisco.

Maćkowiak, B., and M. Wiederholt (2020), “Lack of preparation for rare events and policy implications in the time of COVID-19, https://voxeu.org/article/lack-preparation-rare-events-and-policy-implications-time-covid-19

Liens vers les principales bases de données historiques

Barro Robert J.: https://scholar.harvard.edu/barro/data_sets

Reinhard and Rogoff: https://scholar.harvard.edu/rogoff/time-different%E2%80%94data-files

Maddison: https://www.rug.nl/ggdc/historicaldevelopment/maddison/releases/maddison-project-database-2018

Jorda-Schularick-Taylor: http://www.macrohistory.net/data/

Article original paru dans Le Monde le 5 avril 2020, et sur le blog du CEPII le 8 avril. Les graphiques et les références bibliographiques ont été ajoutées dans cette version.

![]()