Par Tidiane Ly, chercheur postdoctoral à l’Université de Lugano

L’étude des politiques publiques conduites par les gouvernements locaux – fiscalité sur les ménages et les entreprises, fourniture de services publics, permis de constructions, etc. – requiert de porter une attention particulière à la mobilité des agents économiques. Les gouvernements nationaux tiennent principalement compte des choix de localisation des entreprises et capitaux, à population donnée. Les gouvernements régionaux prennent également en considération la mobilité des résidents, qui est importante au sein d’un pays. L’échelon le plus bas, dit local, de gouvernements – municipalités, districts, townships, etc. – fait non seulement face à une mobilité du capital et des résidents plus forte que les échelons supérieurs, mais il doit également prendre en compte la mobilité domicile-lieu de travail des travailleurs. Pourtant, la littérature existante sur la concurrence fiscale a le plus souvent ignoré la mobilité des ménages ; il n’existe ainsi à ce jour aucun cadre unifié comprenant mobilité du capital, des résidents et des travailleurs. Notre thèse contribue à combler ce hiatus en considérant tant théoriquement qu’empiriquement la question suivante :

De quelle façon, au sein d'une aire métropolitaine [1], des gouvernements locaux concurrents faisant face à une importante mobilité du capital, des résidents et des travailleurs, choisissent-ils leurs divers instruments de politique publique ?

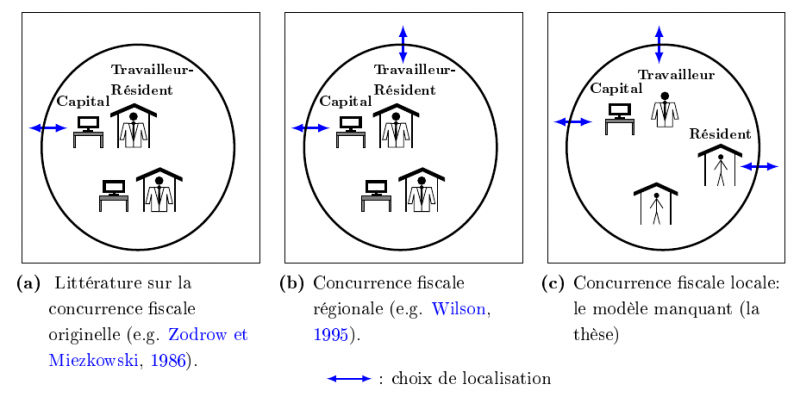

Le premier chapitre [2] propose un modèle original de concurrence fiscale avec mobilité du capital, des résidents et des travailleurs. Les recherches sur le sujet se sont tout d’abord concentrées sur la mobilité du capital, et ont ignoré celle des ménages (schéma a, ci-dessus), se plaçant dans un cadre international. Par la suite sont apparus les modèles avec mobilité des ménages (schéma b) qui, en contraignant les ménages à travailler dans leur juridiction de résidence, représentent davantage une réalité régionale que réellement locale ; en France, par exemple, près de 75% des ménages travaillent hors de leur commune de résidence. En déconnectant lieu de résidence et lieu de travail (schéma c) et en introduisant de la concurrence entre ménages et entre firmes pour les terrains fonciers, notre modèle décrit plus précisément un contexte local.

Le modèle considère une aire métropolitaine constituée d’un grand nombre de petites juridictions locales. Chaque gouvernement local fournit du bien public à ses résidents (ex. école primaire) et du facteur de production public aux entreprises locales (ex. subventions à la production). Ces services publics locaux sont financés par une taxe résidentielle (ex. taxe d’habitation) et une taxe sur le capital et le foncier utilisé par les entreprises (ex. taxe professionnelle avant 2010). Après avoir décrit la manière dont la localisation du capital, des résidents et des travailleurs est affectée par les politiques locales, nous montrons que contraindre les gouvernements locaux à taxer au même taux le capital et le foncier des entreprises est inefficient [3]. Cela incite les autorités locales à sous-taxer les entreprises et à cibler la fourniture de facteurs de production publics sur les entreprises intensives en capital au détriment des autres entreprises. A contrario, les instruments orientés ménages (bien public et taxe résidentielle) sont choisis de manière efficiente, car la mobilité des ménages contraint les gouvernements locaux à tenir compte de leurs préférences.

Le second chapitre [4] étend le modèle du premier afin de discuter de spécificités caractérisant l’environnement des gouvernements locaux. Le modèle du premier chapitre suppose qu’un ménage ne subit aucun coût lorsqu’il déménage ou lorsqu’il se rend au travail. En pratique, déménagements et trajets domicile-travail génèrent des coûts pécuniaires, psychologiques, ainsi qu’en termes de temps. Ce chapitre introduit différents degrés de mobilité résidentielle et des coûts de déplacement domicile-emploi. Il montre que (i) les gouvernements locaux orientent leurs politiques en faveurs des résidents les moins mobiles et (ii) les collectivités dans lesquelles les travailleurs utilisent beaucoup de capital choisissent des taux de taxe résidentielle plus faible.

Du point de vue des politiques publiques, le premier chapitre met en lumière les distorsions générées par une taxe locale unique sur le capital et le foncier utilisés par les entreprises. Le second chapitre étudie plusieurs politiques pouvant pallier ces distorsions. L’analyse distingue deux types de politiques : (i) des transferts financiers du gouvernement central ciblant les municipalités à faible et forte population, (ii) des politiques locales de répartition de l’usage des terrains entre entreprises et ménages. En permettant aux gouvernements locaux de réduire leur taxation sur le capital, ces politiques aboutissent au meilleur équilibre possible.

Le troisième chapitre [5] étudie empiriquement l’effet de la mobilité d’une base fiscale sur le choix par les gouvernements locaux du taux de taxe associé. Cette étude revêt une importance particulière pour la littérature sur la concurrence fiscale au regard de son résultat principal et le plus connu (Zodrow et Mieszkowski, 1986) : la mobilité du capital exerce une pression à la baisse sur les taux de taxe sur le capital, ce qui aboutit à des niveaux de fiscalité et de services publics locaux trop faibles. Afin de tester directement le résultat de Zodrow et Mieszkowski (1986), nous exploitons la réforme de la taxe professionnelle de 2010. Alors que la base fiscale de la taxe professionnelle était composée de 80% de capital (machine et équipement) et de 20% de foncier, la réforme a supprimé l’intégralité du capital de cette base. Cette suppression a considérablement réduit la mobilité de la base fiscale de la taxe professionnelle. Nous montrons que les municipalités, qui ont reçu une compensation budgétaire à l’euro près pour cette suppression, ont exploité cette moindre mobilité de la base fiscale en augmentant significativement leur taux de taxe professionnelle et en abaissant leur taxe d’habitation.

Le quatrième chapitre [6] part du constat suivant : en 2009, au sein des dix aires métropolitaines les plus peuplées, 54% des villes de banlieues fixaient des taux de taxe sur le capital plus élevé que la ville-centre à laquelle elles sont reliées. Ce pourcentage s’élève à 41% pour la taxe d’habitation. Pourtant, la littérature théorique sur la concurrence fiscale asymétrique prévoit des taux plus élevé sur le capital et les ménages dans les juridictions de grande taille que dans celles de plus petites tailles. Afin de comprendre les raisons pouvant conduire une petite municipalité de banlieue à fixer des taux de taxes plus élevés qu’une ville-centre, ce chapitre développe un modèle riche à l’intersection entre économie publique locale et économie urbaine. Les deux principaux résultats sont les suivants : (i) en présence d’économies d’agglomération, les villes de banlieue taxent davantage le capital que la ville-centre lorsque les secteurs d’activité prépondérant dans l’aire métropolitaine sont caractérisés par une forte complémentarité du capital avec les autres facteurs de productions (ex. secteur industriel) ; (ii) en présence de coûts de déplacement domicile-emploi, les villes de banlieue taxent davantage les ménages que la ville-centre lorsque celle-ci concentre une part modérée des emplois de l’aire métropolitaine.

En portant un éclairage nouveau sur le comportement des gouvernements locaux, notre thèse ouvre la voie vers de nouvelles approches permettant d’exploiter les nombreuses données disponibles au niveau municipal. Mais au-delà de son intérêt académique, elle permet de clarifier un certain nombre de mécanismes et effets complexes à l’œuvre au niveau local. Nous espérons qu’elle pourra éclairer les décideurs publics dans leurs futurs projets de réformes de la fiscalité locale. Fiscalité locale qui parait bien trop souvent complexe, voire obscure.

---

[1] Aire métropolitaine : agglomération urbaine composée d’une commune-centre et d’un grand nombre de communes périphériques.

[2] Chapitre publié sous le titre Sub-metropolitan tax competition with capital and household mobility, 2018, International tax and public finance.

[3] L’efficience caractérise une allocation des ressources de l’économie (biens de consommation, capital, etc.) entre les agents (ménages et entreprises) permettant de maximiser le bien-être des ménages.

[4 Chapitre publié comme annexe en ligne à Sub-metropolitan tax competition with capital and household mobility, 2018, International tax and public finance.

[5] Chapitre coécrit avec Sonia Paty, publié sous le titre Local taxation and tax base mobility: Evidence from France, 2019, Regional Science and Urban Economics.

[6] Chapitre accessible en working paper sous le titre Taxes, traffic jam and spillovers in the metropolis.

Biographie

Tidiane Ly est chercheur postdoctoral à l’Université de Lugano où il travaille sur le projet Tax competition and the Emergence of Local Tax Heavens. Il est titulaire d’un doctorat en sciences économiques de L’Université Lumière Lyon 2, et ancien élève de l’École d’Économie de Paris. Site personnel : www.tidianely.com