Répercussions sur l'économie russe

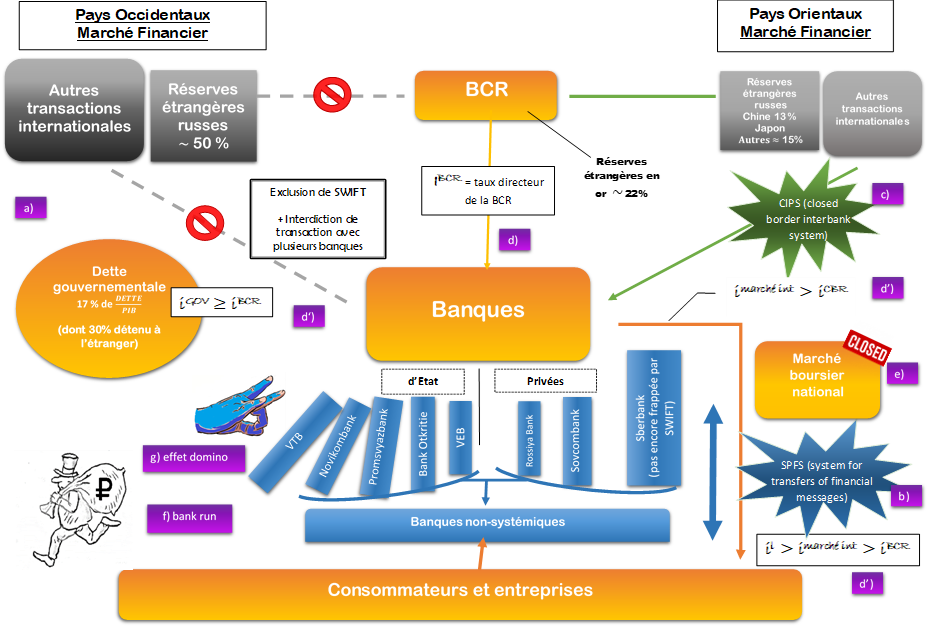

Le graphique 1 résume les mécanismes financiers qui devraient avoir un impact sur l’économie russe, et les réponses possibles de la Russie.

Un défaut potentiel sur la dette publique ?

Parmi les problèmes posés par les sanctions il y a la question du remboursement de la dette Russe libellée en devises étrangères (mécanisme a) du graphique 1). Après le gel des réserves de change, si la Russie n'est pas en mesure de rembourser en dollars, cela entraînera un défaut technique. Toutefois, cela ne semble pas être une préoccupation majeure pour le système financier russe et international, car l'encours de la dette par rapport au PIB est assez faible (graphique 1).[1]

Le plus important reste de comprendre l’impact sur le cœur du secteur financier russe.

La Russie peut-elle atténuer l'interdiction des transactions financières internationales ?

Le SWIFT est essentiel pour permettre le transfert de messages financiers et le règlement des paiements, et l'interdiction restreint donc les transactions que les banques concernées peuvent effectuer. Après la menace d'utiliser l'exclusion de SWIFT comme une sanction en 2014, la Russie a essayé de faire face à cette possibilité en introduisant son propre système de paiement (SPFS) (mécanisme b) graphique 1). Ce système fonctionne bien en Russie, mais pas au niveau mondial, où la majorité des règlements de paiements passent par le SWIFT. Par conséquent, les banques russes sont connectées entre elles[2] mais pas à l'étranger. Pour surmonter partiellement ce problème, la Russie pourrait renforcer sa dépendance à l'égard du système chinois CIPS (Cross-border Interbank Payment System) (mécanisme c) graphique 1). Un problème toutefois est que le CPIS est connecté au système SWIFT, car les banques étrangères qui interagissent avec le CPIS utilisent SWIFT pour les transactions. Par conséquent, les banques chinoises opérant avec SWIFT pourraient être réticentes à traiter avec la Russie via CPIS afin d'éviter les sanctions "secondaires" américaines. Cela limiterait donc la capacité de la Russie à obtenir des ressources via ces canaux internationaux.

En ce qui concerne l'interdiction des transactions avec plusieurs banques d'État (ainsi qu'avec des entreprises d'État), la Russie pourrait essayer d'obtenir des fonds auprès de la Chine ou d'autres pays n'appliquant pas de sanctions. Toutefois, il n’est pas dans l’intérêt des grandes entreprises et les banques de s’opposer à la sanction américaine, au risque d'être elles-mêmes concernées par des sanctions secondaires. Des banques et des entreprises plus petites pourraient essayer de contourner les sanctions et de prêter à la Russie, mais le montant qu'elles peuvent fournir est manifestement faible. Encore une fois, les alternatives pour la Russie ne semblent pas adéquates.

La Russie peut-elle atténuer les conséquences financières nationales ?

Un resserrement de la politique monétaire (mécanisme d) dans le graphique) a un effet de contraction sur le cycle du crédit intérieur car il augmente le coût du crédit, le taux directeur de la banque centrale servant de base à la réévaluation de tous les autres taux d'intérêt dans l'économie. Cela signifie que le coût des prêts au secteur bancaire, au secteur privé ainsi qu'au gouvernement augmentera fortement, rendant plus difficile pour les entités ayant besoin de fonds d'obtenir et de rembourser des prêts (mécanisme de transmission d'), graphique 1). Comme le taux d'intérêt est plus élevé qu'en 2014, l'effet global est une réduction attendue plus forte du cycle de crédit domestique et une probabilité plus élevée de défaut de paiement pour ceux qui ne peuvent pas se financer à ce taux.

En outre, pour les entreprises cotées en bourse, qui ont accès au financement à la fois par les prêts bancaires et par l'émission d'actions, le coût plus élevé du financement par les prêts bancaires est maintenant couplé à la forte baisse du prix des actions, ce qui a également un impact négatif sur leur capacité de financement. Cette perte de valeur a été stoppée pour un temps par la fermeture du marché boursier (mécanisme e) graphique 1). Une réouverture partielle aux acheteurs nationaux a eu lieu le 24 mars, caractérisée par une valeur stable des prix des actions négociée autour d’une valeur inférieure de 30% depuis le début de la guerre.

Enfin, pour les sociétés financières qui ont été incluses dans la liste des institutions interdites de SWIFT et/ou de transactions avec les pays occidentaux, la situation est encore pire car elles sont confrontées i) à des taux de prêt interbancaires plus élevés ; ii) à la chute du cours des actions[3] et iii) à l'entrave des activités quotidiennes rentables.[4]

En plus des mécanismes précédents, l'"effet de l'incertitude" devrait amplifier les dynamiques évoquées.

D'une part, les consommateurs et les investisseurs qui ne seraient pas rassurés quant aux résultats économiques futurs pourraient reporter et réduire la consommation et les investissements.[5]

D'autre part, l'incertitude quant à la situation économique et à la solvabilité des banques peut déterminer le début d'une « bank run » (mécanisme f) graphique 1), entraînant les banques encore solvables dans la faillite. Une ruée vers les banques peut également être déclenchée par le comportement des épargnants qui tentent de convertir leurs économies en roubles en dollars américains afin de se protéger de la perte de valeur de leurs comptes d'épargne en monnaie nationale due à la dépréciation du rouble.[6] Afin de limiter cette possibilité, la CBR a fixé à 10000 dollars le montant maximum des retraits.

Enfin, si l'on résume tous les canaux de transmission des sanctions financières au secteur financier russe, il n'est pas impossible de penser qu'au moins certains intermédiaires financiers pourraient avoir des difficultés à gérer leurs liquidités et/ou leur solvabilité et pourraient se déclarer en défaut. Si cela devait arriver à l'une des grandes banques russes, il pourrait y avoir un effet domino (mécanisme g) graphique 1) sur le reste du secteur financier, déclenchant une crise financière en Russie.

Conclusion

Par rapport à la situation de 2014, la probabilité d'une crise financière semble être plus élevée. Cependant, il semble que le système bancaire russe fonctionne toujours - même s'il est réduit au marché intérieur et même si les difficultés risquent de s'accroître en raison de la contraction du cycle de crédit et de la réduction des sources de financement -.

La clé est, en partie, l'aide que la BCR sera en mesure d'apporter au secteur financier et au gouvernement pour le reste de l'économie et la rapidité avec laquelle l'économie s'adaptera aux nouvelles conditions. Jusqu'à présent, la BCR fournit aux banques la liquidité dont elles ont besoin (10 000 milliards de roubles au plus fort de la crise), a accordé 500 milliards de roubles dans le cadre de programmes encourageant les prêts aux petites et moyennes entreprises et a lancé le premier programme d'assouplissement quantitatif russe en achetant des obligations d'État en "quantité nécessaire" pour prévenir les risques menaçant la stabilité financière.[7] Toutefois, la BCR ne peut pas aider les banques et les entités non bancaires à obtenir des liquidités en devises étrangères en raison de l'interdiction d'utiliser (certaines) réserves étrangères.[8]

Par ailleurs, sur le plan fiscal, le gouvernement dispose jusqu'à présent de suffisamment de revenus, provenant du pétrole et du gaz, pour utiliser la politique budgétaire afin d'aider l'économie. Bien sûr, cette situation pourrait être renversée à tout moment si un embargo sur le pétrole et le gaz était décidé par les principaux partenaires commerciaux.

[1] Normalement, un défaut de paiement poserait des problèmes pour le refinancement futur de la dette russe sur les marchés internationaux et créerait un nouveau choc d'incertitude négatif pour le pays, les deux arguments jouant un rôle dans cette situation, mais la Russie connaît déjà ces problèmes indépendamment du défaut de paiement. Il existe en outre une (faible) possibilité de contagion aux marchés financiers internationaux par le biais de produits structurés. Cet effet est difficile à quantifier car l'exposition à ces instruments est opaque.

[2] Ainsi qu’avec des banques d'Arménie, de Biélorussie, du Kazakhstan et du Kirghizstan.

[3] Les principales banques de Russie, Sberbank et VTB bank, ont perdu respectivement 50 % et 45 % de leur valeur à la bourse russe le 25 février, dernier jour avant la fermeture du marché boursier russe. En dehors de la Russie, la Sberbank a perdu 99 % de sa valeur à la bourse de Londres (rendements à un an) le 2 mars, après que la banque a annoncé qu'elle se retirait du marché européen.

[4] Les holdings russes, en plus des banques, se sont trouvés limités dans la possibilité d'obtenir/de déplacer des capitaux après l'interdiction financière et pourraient décider de se délocaliser.

[5] La consommation subira en outre l'impact négatif de la forte dépréciation du rouble, qui augmente l'inflation et érode le pouvoir d'achat. Les investissements seront également affectés par la décision de certaines entreprises internationales d'abandonner (et de délocaliser) ou de réduire leurs activités en Russie, comme c’est déjà le cas dans de nombreux secteurs.

[6] Certaines formes de panique bancaire se produisent déjà : par exemple, le 28 février, la BCE a annoncé que la Sberbank Europe AG risquait de faire défaut après de nombreux retraits de devises, ce qui a affaibli la position de la banque en Europe et l'a finalement obligée à s’en retirer.

[7] Annonce du gouverneur de la BCR, Elvira Nabiullina, le 18 mars.

[8] Selon les données de la Banque des règlements internationaux, les banques en Russie sont des créanciers nets des banques étrangères, tandis que le secteur non financier est un débiteur net des banques étrangères. Si elles ont un accès restreint aux marchés financiers internationaux, leurs obligations arrivant à échéance risquent de ne pas être reconduites et les lignes de crédit peuvent être retirées.